其他科目预测变动入口

——————————

2018年8月,中国注册会计师协会发布审计准则,就利用内部审计人员的工作、应对违反法律法规行为、财务报表披露审计等三方面公开征求意见,共涉及18项准则、23项应用指南。

结合中国注册会计师协会发布的注册会计师审计准则等相关文件,对2019年新教材可能发生变动的地方做了以下整理。

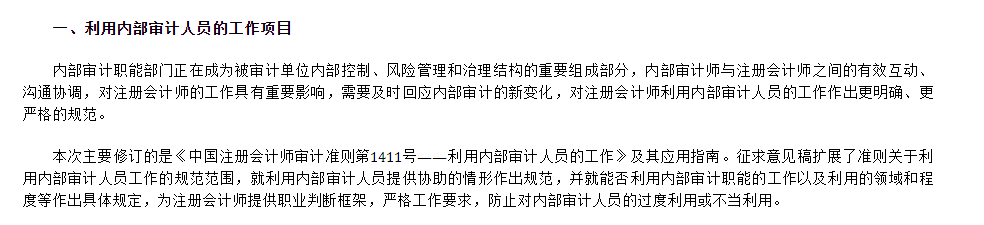

一、利用内部审计人员的工作项目

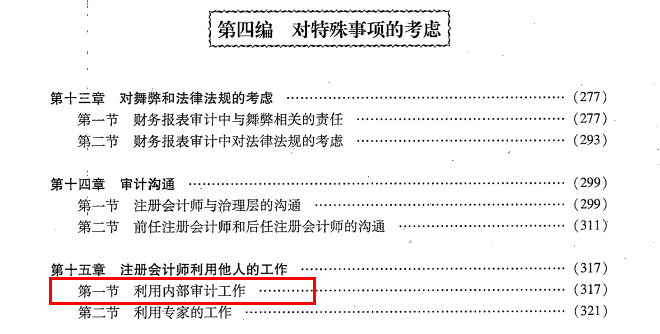

此变动主要修订的是《中国注册会计师审计准则第1411号——利用内部审计人员的工作》及其应用指南,联系到2018年注册会计师《审计》教材,与此直接相关的是第四编第十五章——注册会计师利用他人的工作。

此部分内容属于次重要的内容,在近六年的注会考试中总共考查了4次,知识点难度不大,通常以客观题形式进行考查。

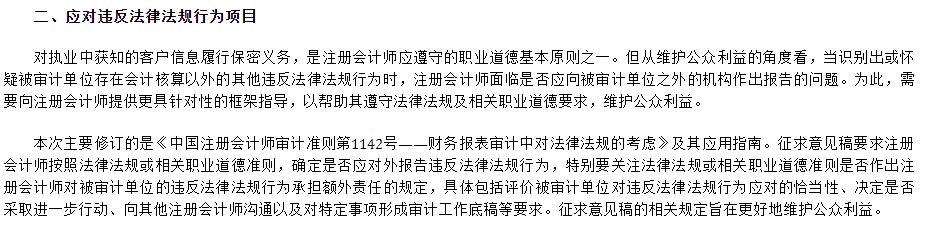

二、应对违反法律法规行为项目

此变动主要修订的是《中国注册会计师审计准则第1142号——财务报表审计中对法律法规的考虑》及其应用指南,联系到2018年注册会计师《审计》教材,与此相关的是第四编第十三章——对舞弊和法律法规的考虑。

此部分内容属于次重要内容,在近六年的注会考试中总共考查了4次,通常会在客观题中进行考查,分值在1至2分左右。

三、财务报表披露审计项目

此变动主要修订的是《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》等15项准则或相关应用指南,联系到2018年注册会计师《审计》教材,与此相关的是第一编审计基本原理——第一章 审计概述——第三节——审计目标这一部分的内容。

征求意见稿中进一步强化了对披露审计的关注,所以2019年教材有可能会增加或者完善披露审计目标的相关内容。

从以上内容可以看出,2019年审计教材的变动更多的是在完善,并不会改头换面,大家大可不用担心。另外征求意见稿的日期是在2018年8月,在2019年新教材下发以前,与此相关的新准则是否会出台,进而影响到教材内容变动,还是一个未知数。为了保守起见,大家在教材下发前,进行备考的话,建议对此部分内容的学习可以往后放一放。最终我们要相信不管教材怎样变动,只要全力以赴备考,这些都不是问题。