做为一个公司,我们必不可少的就是办公场所,当然有些公司还需要一些职工宿舍。

大部分公司不会自己去盖自己的办公大楼和职工宿舍,因为固定资产的投资回收期会非常长,那么唯一的方式就是租用。

涉及租用就涉及到税收,很多情况下,出租方都会把税收问题抛给承租方,那么了解租赁环节的税收对一个公司的财务来说就非常必要。

而在租赁行为中,有种行为又比较特殊,那就是公对私「向个人租赁」,由于个人基本不愿意去税务局代开发票,这个时候公司为了能取得合规的发票进行税前列支,事前就更需要知晓此租赁行为的涉税情况,最终来匡算需要付出的成本。

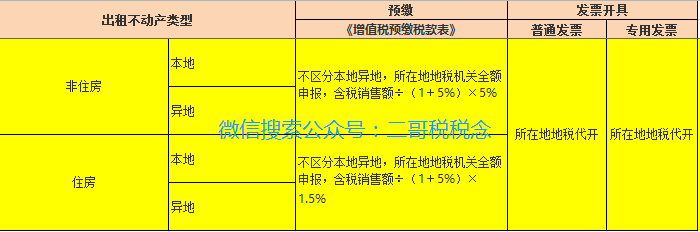

营改增后,个人「这里特指除个体工商外的其他个人,也就是自然人」出租房屋行为都改征增值税。

按照国家税务总局公告2016年16号文规定:其他个人出租不动产(不含住房),按照5%的征收率计算应纳税额,向不动产所在地主管地税机关申报纳税。其他个人出租住房,按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管地税机关申报纳税。

具体如下图:

个人出租房屋除了缴纳增值税还涉及什么税费?

个人出租住房和非住房税收上有差异吗?

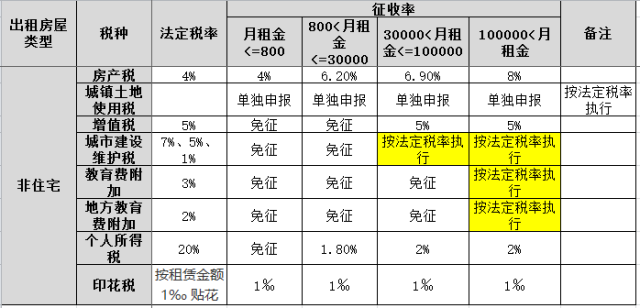

带着这个问题,我们再以图表的方式为大家展示一下个人出租房屋的涉税事项。图表内容均根据四川省地方税务局财行便函2016年20号文整理得来。

其他省份具体征收率可能有所差异,比如个人所得税和房产税可能存在差异,因为各地的税收优惠不同。

但是涉及税种应该都一样,所以,此文可以做为参考,其他省份还要结合当地税务机关的规定来计算。

「 图片可以放大看」

住房

非住房

1、我们看到,增值税这块如果月租金小于3万元,个人出租住房和非住房这块比照小微企业,免税的,当然相应的城建税和附加也是免征的。

如果是一次性收取的全年租金,取得的租金收入可在租金对应的租赁期内平均分摊,分摊后的月租金收入不超过3万元的,可享受小微企业免征增值税优惠政策。

3万以上,按照房屋性质还有不同,住房1.5%,非住房5%。

2、房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。从租计征的法定税率都是12%。

那么个人出租房屋都是有优惠的,出租住房和非住房的又有不同,非住房的要高于住房的税率。

3、土地使用税,是指在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,以实际占用的土地面积为计税依据,依照规定由土地所在地的税务机关征收的一种税赋。由于土地使用税只在县城以上城市征收,因此也称城镇土地使用税。

个人出租住房这块是免的,非住房就需要交了。

4、城建税是跟着增值税走的,增值税免征其就没有,教育费附加和地方教育费服务也是按照增值税来算,但是月租金超过10万才会有,因为有政策10万以下是免的。

5、个人所得税、印花税在出租租房和非租房方面也有差异,具体看上面表格。

整体来说个人出租非住房在税收方面相对就要高一些,具体从表上可以看出,房产税、土地使用税、个人所得税和印花税都要高一些。公司在住房时候要看对方的房子到底是住房还是非住房。从而来判断税金。

个人出租房屋可以代开专票

根据税总函[2016]145号 国家税务总局关于营业税改征增值税委托地税局代征税款和代开增值税发票的通知规定:

增值税小规模纳税人销售其取得的不动产以及其他个人出租不动产,购买方或承租方不属于其他个人的,纳税人缴纳增值税后可以向地税局申请代开增值税专用发票。

但是注意,如果开具专票,这里就不能享受增值税免征优惠了。

不能自开增值税普通发票的小规模纳税人销售其取得的不动产,以及其他个人出租不动产,可以向地税局申请代开增值税普通发票。地税局代开发票部门通过增值税发票管理新系统代开增值税发票,系统自动在发票上打印“代开”字样。

文章来源:个人公众号-二哥税税念