前面说了,一般纳税人增值税扣税凭证抵扣有两个时间点,错过了很严重。

包括,把发票放过认证期而产生的逾期抵扣凭证情况,还包括未按期申报抵扣增值税情况。

什么意思呢?

也就是,如果你取得了增值税专用发票、机动车销售统一发票、通行费增值税电子普通发票、海关进口增值税专用缴款书4类凭证必须在规定的时间进行认证「扫描、勾选」

你一旦认证,必须在当月申报抵扣「比如你1月认证,必须在2月申报期申报1月增值税时候填到表里,那怕你当期没有销项,抵扣不了,那也得申报,申报后就体现为留抵」

而今天我们要讲这种进项税,你当月认证,然后也按规定申报抵扣,你也有足够的销项需要抵,但是这部分进项也不能当期全部抵扣掉,必须分期来抵。

没错,这就是不动产分期抵扣。

国家税务总局公告2016年第15号关于发布《不动产进项税额分期抵扣暂行办法》的公告规定

增值税一般纳税人(以下称纳税人)2016年5月1日后取得并在会计制度上按固定资产核算的不动产,以及2016年5月1日后发生的不动产在建工程,其进项税额应按照本办法有关规定分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。

纳税人2016年5月1日后购进货物和设计服务、建筑服务,用于新建不动产,或者用于改建、扩建、修缮、装饰不动产并增加不动产原值超过50%的,其进项税额依照本办法有关规定分2年从销项税额中抵扣。

上述进项税额中,60%的部分于取得扣税凭证的当期从销项税额中抵扣;40%的部分为待抵扣进项税额,于取得扣税凭证的当月起第13个月从销项税额中抵扣。

取得扣税凭证是指的认证月,13个月含认证当月,比如2017年6月购进办公楼不动产并于当月取得专用发票认证相符,税额为110万元,所属期2017年6月抵扣66万元,2018年6月抵扣44万。

购进当月分录:

借:固定资产—办公楼 1000

应交税费—应交增值税(进项税额) 66

—待抵扣进项税额 44

贷:银行存款 1110

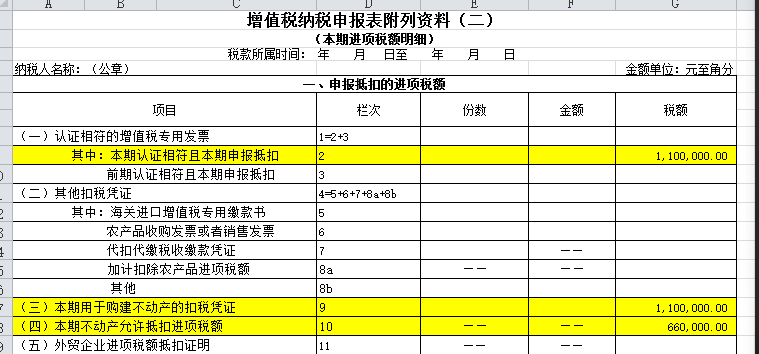

当月增值税申报需要填写附表2和附表5

附表二分别填写在第2 、9、10、35栏

附表五填法如下:

13个月后,也就是2018年6月,公司应该做一笔分录,将待抵扣进项税转到当期进项税。

借:应交税费—应交增值税(进项税额) 44

贷:应交税费—待抵扣进项税额 44

然后再填写申报表,这个时候当期并不会认证发票,所有只需要填写附表二第10栏和附表五。

特别注意:

纳税人应建立不动产和不动产在建工程台账,分别记录并归集不动产和不动产在建工程的成本、费用、扣税凭证及进项税额抵扣情况,留存备查。

房地产开发企业自行开发的房地产项目,融资租入的不动产,以及在施工现场修建的临时建筑物、构筑物,其进项税额不适用上述分2年抵扣的规定。

文章来源:个人公众号-二哥税税念