考亲们~

大家好,我是豹大神~

账上有多少钱,自己都没个数吗?

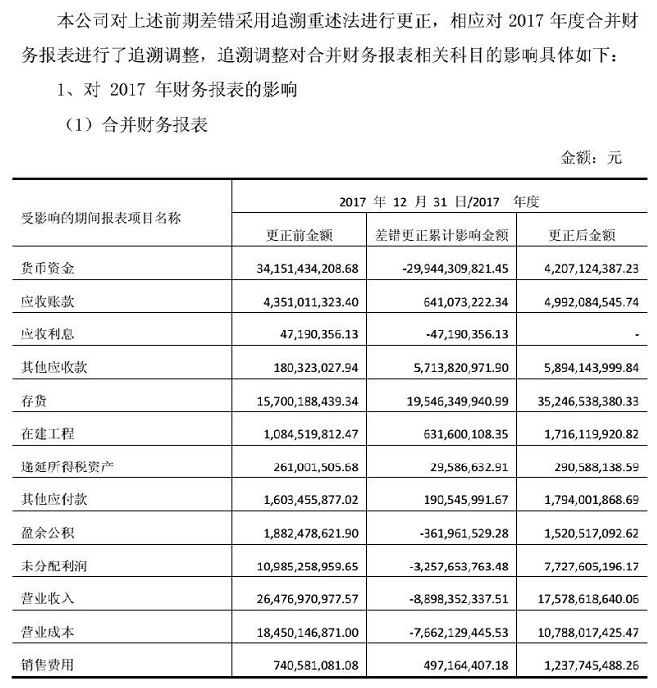

康得新之后,浓眉大眼的康美药业也崩不住了,将2017年末,货币资金由341亿元修正为42亿元,减少299亿元,令人瞠目。

4月30日,该公司发布公告称,由于公司核算账户资金时存在错误,造成货币资金多计29,944,309,821.45元。

也就是299亿,这么大的数,做会计的人都很难一下看出来。

会计何德何能要承担这么大的责任!

公司都被立案调查了,虽然通过会计差错更正,承认了一些财务造假,但调整后的公司报表目前来看,无论是资产还是前期的利润,估计还是有很多水分没挤掉。

公司账上有多少钱,会计能算错?公司心里没数?当时为了还20亿元债券,也是费了九牛二虎之力啊。

有人说,这么离谱的货币资金,审计师难道不能发现?

广东正中珠江会计师事务所连续19年为康美药业提供审计服务,2018年财务报表及内部控制审计费共计640万元。

如果账上几十亿甚至上百亿货币资金是虚构的,作为上市公司,每年是要经过严格审计的,如何顺利通过审计这关?

手法不外乎以下几种:

一是货币资金已受限,但公司并未如实披露;

二是通过过桥货币资金银行摆帐,在年末时点上应付审计;

三是虚构假银行对账单、假银行公章、假询证函,甚至是假网银、假银行网点或假银行工作人员来欺骗审计师;

四是串通银行配合造假,出具不实资金证明;

五是审计师纵容造假,审计师知道客户货币资金有巨大问题,但也睁一只眼闭一只眼,并不挑破,从形式上获得相关审计证据后,并不细究当中的反常之处。尽管风险导向审计对审计师是有要求,但真要戳穿,大家就不好江湖相见了。

对于前三种情况,审计师如果严格执行函证相关程序,银行没有配合出具虚假证明的话,审计师是能够发现的,因为审计师函证并仅仅是函证余额,对货币资金受限情况也会函证,对货币资金的流水也会关注。

如果因为审计程序不到位,存在重大过错或参与舞弊,审计师也是要承担相应法律责任的。

那么:

对于这个事情你怎么看?

日常审计工作中有过类似经历吗?

-End-

本周话题:

对于这个事情你怎么看?

日常审计工作中有过类似经历吗?

直接在文章底部回帖、留言回复,告诉我们你的答案

各位宝宝们请注意,

如果你们有想分享的,讨论的话题,可以加豹豹的微信fengzaibaobao

本文内容引自公众号“财税闲谈”,如涉侵权请联系删除。

上期获奖考亲:伱是莪此生不变的坚持、LOVEORJING