直播:注会考后,如何晋升为高端财务人才?(嘉宾:Jason Jin,美国注册会计师)

微信语音直播:2016注会考后 如何捕获自己心仪的岗位!(达江老师)

【调查!】2016年注会各科目考试难易程度大调查!这次考试到底难不难,都来说说!

2016年注册会计师考试《税法》科目考试结束啦!

走出考场,思绪万千,忍不住想吐槽!

↓↓↓↓↓

今年《税法》科目试题总体来说难易程度如何?

有哪些不确定的试题?你记住了哪些试题和考点?

在不在你的复习范围内?你考的怎么样?

考后是不是得来网校论坛说一说,这样注会备考之旅才算完美?

那就跟帖聊起来吧!

网校老师助阵,大家有什么疑问,赶紧来交流!

18600507643:税法?真是应了杨军老师那句我们欠星爷一张票 国际税收欠我们一道大题。

qdmaguizhen:题量真心挺大的,税务师当初税法一二都考了120分以上,注会税法本来觉得基础很牢,通过没问题的,想不到连题都做不完,平时真的要练计算机答卷,不然复制粘贴用起来都费时间,再加上时间紧张,根本没时间考虑陷阱,不但做不完,做完的也会有很多错的!必须提前多用计算机多做题才有把握。

NHBLUE_1223:国际税收那道题果然考了,杨军老师厉害啊!反复强调过注会欠你们一道国际税收的题!然而后来冲刺的时候没复习到,可惜了,20%的判断还是答出来了。

好_先生:要感谢的人太多,感谢家人的支持,感谢考友的陪伴,感谢这么努力的自己,当然最要感谢的还有网校老师,感谢老师孜孜不倦的讲解!

oyyc2011:杨军老师的读题出答案的思路我用在了土增税上。

china2014:杨军老师牛,国际税收,果不然。

cly198771:杨老师,果然如你所料,间接抵免出现了。虽然在后几天一直在看这个题,但是题量真真太大,间接抵免一紧张还是做不出来后面几个提问。

cpazhaojingmao123:考试前两天还听叶青老师直播交流说,小税种国际税收计算题要考很可能是间接税收,当时,不以为然,感觉太复杂了,应该考的概率不会很大。看到试题的那一瞬间,想哭的心都有。

小小de迷糊:税法准备了三个月,一直听叶青老师的课,感觉很适合我这种自己看书看不进去,有老师讲解才能懂的人。希望能通过,不辜负老师的指导!

yokylau:税法考完了,考得并不好,因为我只复习了一个月,但我感觉很好,因为听了奚卫华老师,试卷所有的内容都是老师讲到了的,只是自己没有时间消化。第一次听奚老师的课,超级喜欢,明年继续听!

樱桃儿Q:在这里非常感谢奚卫华老师,第12章讲解的非常清楚,今年计算题考到了,哈哈非常感谢老师。

cxy420138:经过了这一次,只想说一句话,“我要好好学习,好好听课,好好做题”不过还是很感谢叶青老师、陈立文老师、奚卫华老师,感觉题目都是平时老师所讲的内容,为什么当时没有认真听 ,明年,从头再来。fighting

,明年,从头再来。fighting

wj18333162622:非常感谢杨军老师的提醒,记得听课时杨军老师说对于间接抵免,如果要是考的话不会考的向书上一样特别难,肯定也就两层间接抵免,听老师的话我就把教材例题的前两层抵免好好研究了一下,考试的时候果然遇到了,真的是很兴奋!!再次感谢杨军老师。

0704928:水深火热的日子终于结束了!虽然不知道结果如何,但我还是想要感谢一下网校。刚开始面对一本五百多页的税法教材,我真的是无所适从,完全不知道怎么去学习,也没有个计划,也找不到方向。幸亏买了网校的课程,每天无事就听一会课,根据老师讲的侧重点再看一下教材内容,做做题,去论坛、答疑板看看“前辈”们的问题总结,竟然不知不觉中把第一遍税法学完了,对于一个看书就打盹的人来说真是奇迹。其中功劳最大的就是叶青老师,叶青老师淡定、从容的讲课风格,一直是我喜欢的。娓娓道来中,可能百思不得其解的问题只因她的一句话就茅塞顿。作为叶青老师的脑残粉,在这里绝对要给她点10086个赞~\(≧▽≦)/~最后,祝大家和自己考试顺利考试!

珍妮妮:感谢小文老师,感谢苏苏老师,感谢陪我走过的老师。

toobee69:很感谢网校的老师,税法叶青老师讲的很好,看书真的很头痛,听课感觉简单多了。财管听贾国军老师和达江老师的,复杂的知识点听的都很生动比较简单了。

cpazhaojingmao123:这一路走来,从去年12月开始备考到结束,谢谢郭建华老师、叶青老师一路的陪伴,感谢周围所有人,老师讲的很好,过不过只能看自己了。最后的考前串讲有好多都提到了考点,但是没好好听话复习,怪谁啊。

18684808135:非常感谢杨军老师,虽然,今年的税法自己考得不好,但是,只怪自己没有多做练习,杨老师,讲课讲的非常好,土增的“两个前置,一个审核”,以及,解题的思路,两步法、三步法,等等,听他的课是一种享受,另外,自我总结,一定要多做练习,不要轻视税法,只有扎扎实实的每一章节,都练到位了,也就不怕了。

hngs20160095:我男神是杨军老师,女神是叶青老师 两位老师,撒浪嘿~~~~

两位老师,撒浪嘿~~~~

yrh812999:考了4门,基本感觉都还可以,只有最后一门即税法考完了失眠至今,原因不是不会做,而是时间不够用,抽到税法那一科的考点,90%以上叶青老师的考前交流都提到过,应试的思路奚卫华老师模考班里讲过,总结教训:叶青老师的建议要求(熟悉机考、提高速度)虽然是温柔的提出,却是税法过关的关键!我是一个不轻易表露自己想法的人,但是真心的感谢网校的各位老师:没有您们的课程,估计每科考30分都成问题,有了您们的专业、耐心的教学,相信明年我能一举拿下注会!谢谢!

2016年注会《税法》试题及参考答案(考生回忆版)

正保会计网校根据论坛学员反馈的2016年注册会计师专业阶段考试《税法》试题,对2016年注会专业阶段考试《税法》试题及答案进行了整理,希望对考生有所帮助。

一、单选题

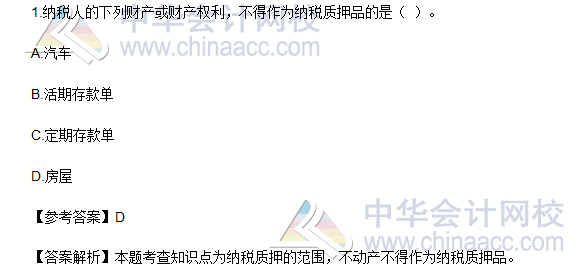

【点评】本题考核的知识点是纳税质押的范围。在2016年梦想成真《经典题解》第13章334页的讲解中有所涉及。

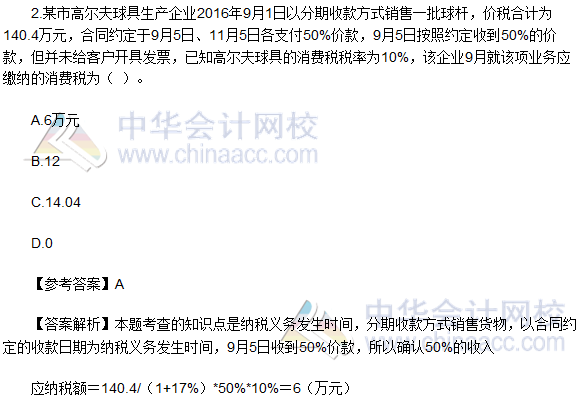

【点评】本题考核的知识点是消费税的纳税义务发生时间。与2016年梦想成真《应试指南》第3章多选题14题考查的知识点一致。

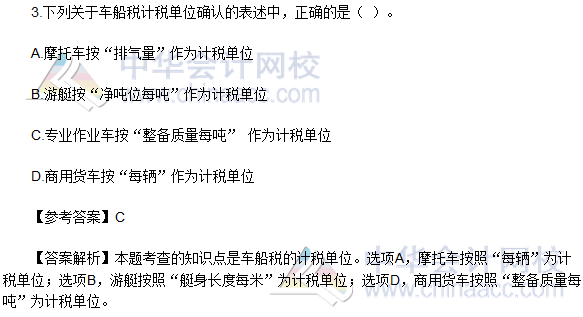

【点评】本题考核的知识点是车船税的计税单位。与2016年梦想成真《经典题解》第9章的随堂演练(二)的单选题第1题考查的知识点是一致的。与《预测试题一》的单选题第13题考查的知识点是一致的。

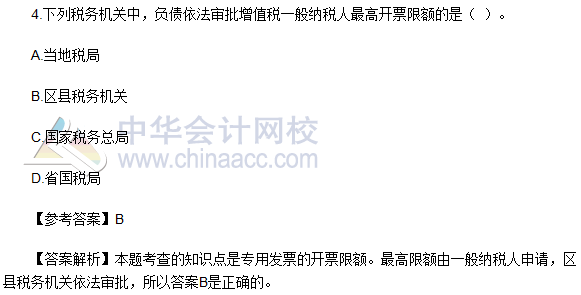

【点评】本题考核的知识点是专用发票的开票限额,在2016年梦想成真《应试指南》第2章65页的讲解中有所涉及。

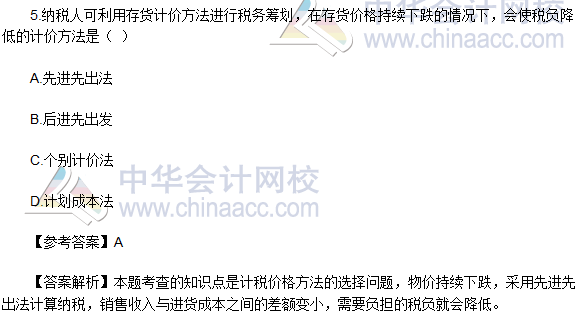

【点评】本题考核的知识点是计税价格方法的选择问题。在2016年梦想成真《应试指南》第15章392页的讲解中有涉及,与2016年梦想成真《应试指南》第15章的多选题第2题考查的知识点一致。

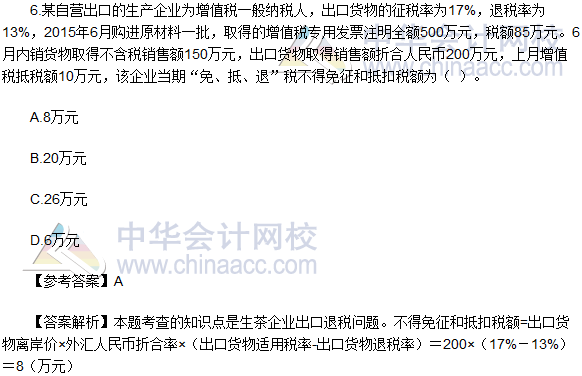

【点评】本题考核的知识点是生产企业出口退税问题。与2016年梦想成真《应试指南》第2章的综合题第2题考查的知识点是一致的。与《预测试题二》的计算题的第2题考查的知识点是一致的。

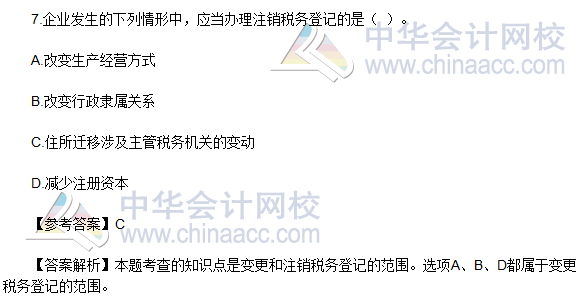

【点评】本题考核的知识点是变更和注销税务登记的范围。与2016年梦想成真《应试指南》第13章356页的例题2考查的知识点是一致的。

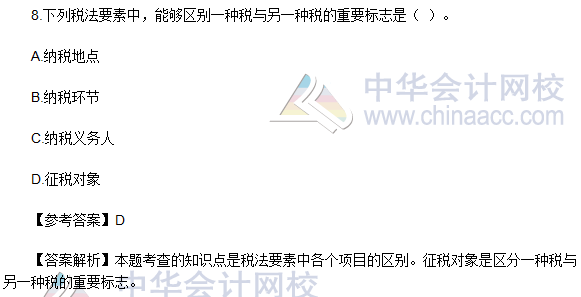

【点评】本题考核的知识点是税法要素中各个项目的区别。与2016年梦想成真《应试指南》第1章单选题的第9题考查的知识点是一致的。与2016年梦想成真《经典题解》第1章多选题的第3题考查的知识点是一致的。

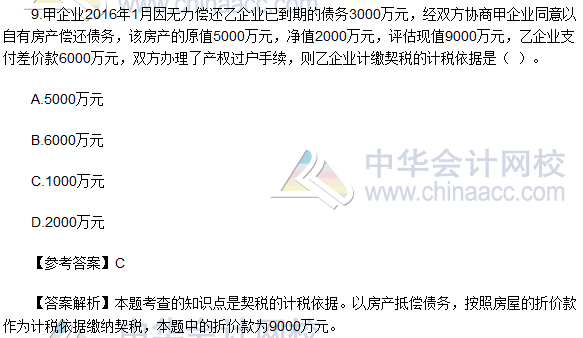

【点评】本题考核的知识点是契税的计税依据,与2016年梦想成真《经典题解》第8章单选题第17题考查的知识点是一致的。与《模拟试题二》的计算题的第3题考查的知识点是一致的。

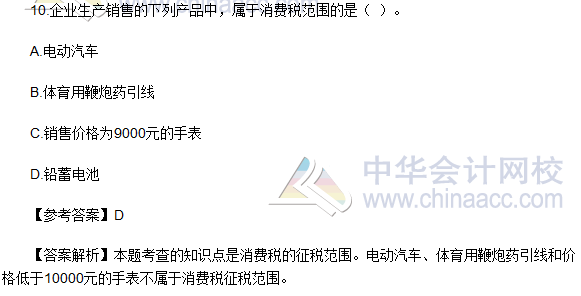

【点评】本题考核的知识点是消费税的征税范围,与2016年梦想成真《经典题解》第3章73页的经典例题考查的知识点是一致的。与2016年梦想成真《应试指南》第3章单选题的第1题、第3题考查的知识点是一致的。

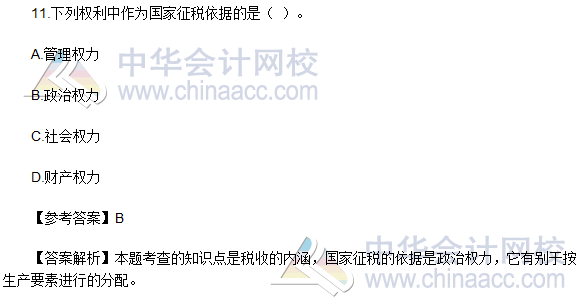

【点评】本题考核的知识点是税收的内涵。在2016年梦想成真《应试指南》第1章第13页的讲解中有涉及。

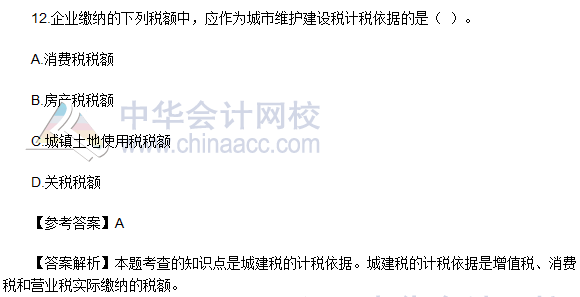

【点评】本题考核的知识点是城建税的计税依据。与2016年梦想成真《应试指南》第5章136页的例题1考查的知识点是一致的。与2016年梦想成真《经典题解》第5章的多选题的第2题考查的知识点是一致的。

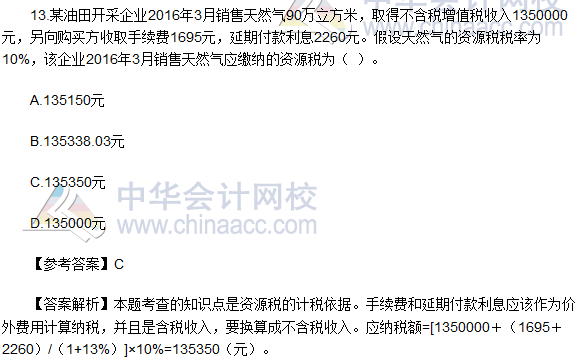

【点评】本题考核的知识点是资源税的计税依据。与2016年梦想成真《经典题解》第7章141页的经典例题第1题考查的知识点是一致的。与2016年梦想成真《应试指南》第7章的多选题的第1题、第5题考查的知识点是一致的。

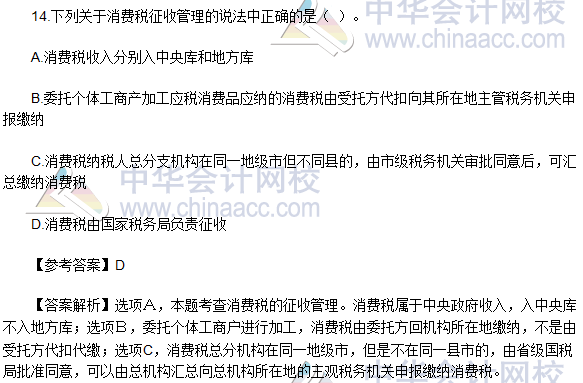

【点评】本题考核的知识点是消费税的征收管理。与2016年梦想成真《应试指南》第3章97页的例题13考查的知识点是一致的。与2016年梦想成真《经典题解》第3章82页的经典例题考查的知识点是一致的。

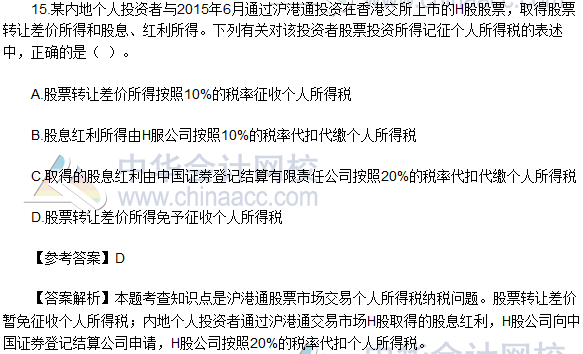

【点评】本题考核的知识点是沪港通股票市场交易个人所得税纳税问题。与《模拟试题三》的多选题第3题考查的知识点是一致的。在2016年梦想成真《应试指南》第11章301的讲解中有涉及。

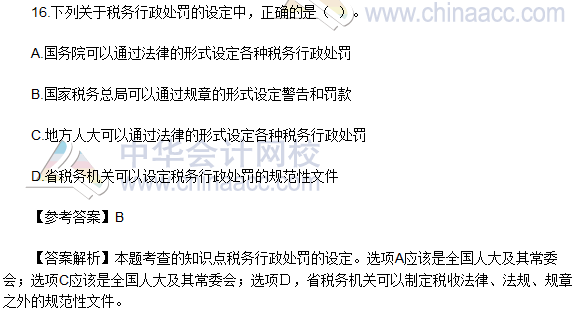

【点评】本题考核的知识点是税务行政处罚的设定。与2016年梦想成真《应试指南》第14章374页的例题1考查的知识点是一致的。与《模拟试题一》的多选题第13题考查的知识点是一致的。

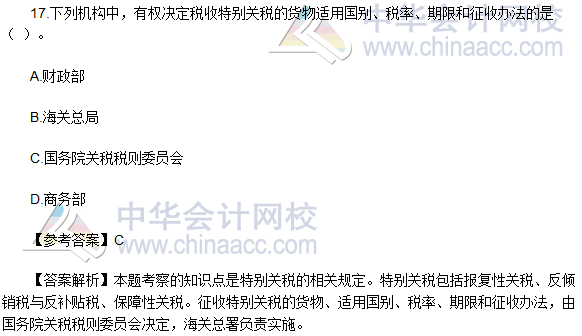

【点评】本题考核的知识点是特别关税的相关规定。在2016年梦想成真《应试指南》第155页的单选题第7题是同类题。

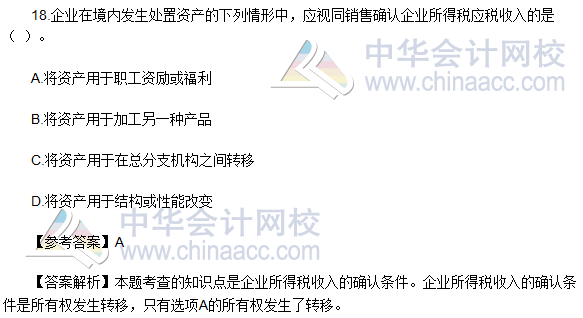

【点评】本题考核的知识点是企业所得税收入的确认条件。与2016年梦想成真《应试指南》240页的例题6考查的知识点是一样的。与2016年梦想成真《经典题解》的单选题第8题考查的知识点是一样的。

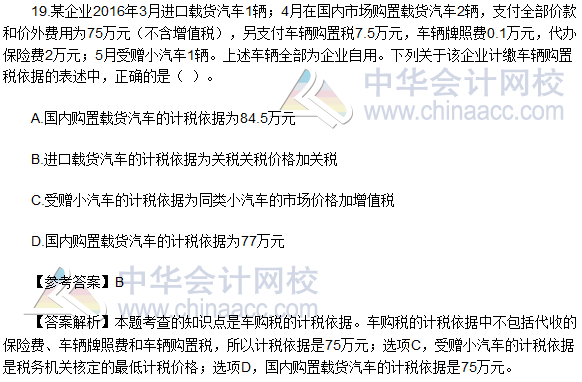

【点评】本题主要考查车辆购置税的计税依据。在2016年“梦想成真”系列辅导从书之《应试指南•税法》212页例题2、224页单选题第3题中均有所体现;在《经典题解•税法》192页例2、180页单选题第3题中均有所体现;在定制班预测试题(三)单选题第15题中有所涉及。另外在网校叶青老师、杨军老师的考点串讲班中重点提及。

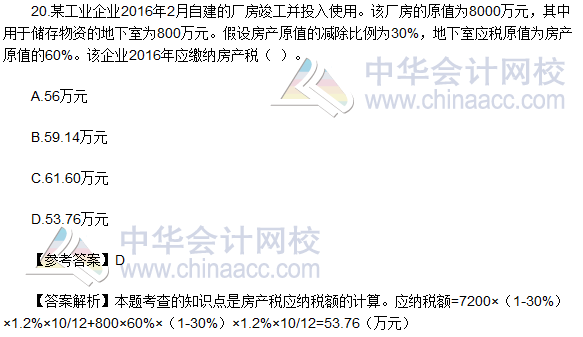

【点评】本题主要考查房产税应纳税额的计算。在2016年“梦想成真”系列辅导从书之《应试指南•税法》201页单选题第5题中有所体现;在《经典题解•税法》180页单选题第3题中有所体现;在模拟试题(一)单选题第10题中有所涉及。另外在网校叶青老师、杨军老师的考点串讲班中重点提及。

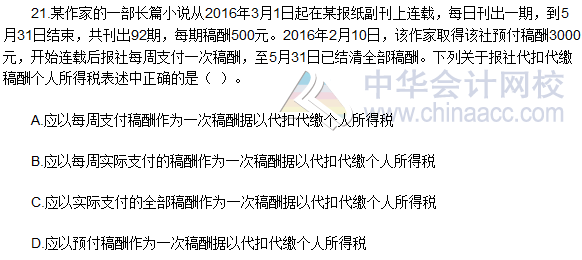

【参考答案】C

【答案解析】本题考查的知识点是稿酬所得应纳税所得额的确定。同一作品在报刊上连载取得收入的,以连载完成后取得的所有收入合并为一次,计征个人所得税。支付该作家稿酬所得,报社为扣缴义务人。

【点评】本题主要考查稿酬所得应纳税所得额的确定。在2016年“梦想成真”系列辅导从书之《应试指南•税法》315页多选题第8题、第9题中均有所体现;在《经典题解•税法》268页例题2、294页多选题14题中均有所体现。另外在网校叶青老师、杨军老师的考点串讲班中重点提及。

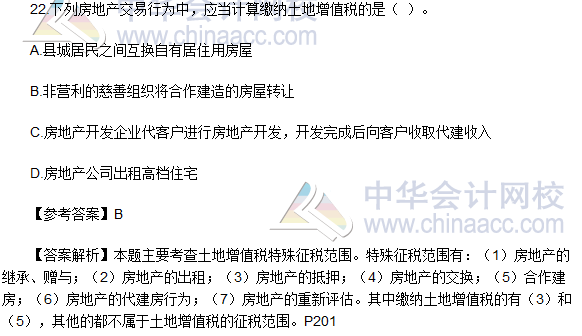

【点评】本题主要考查土地增值税特殊征税范围。在2016年“梦想成真”系列辅导从书之《应试指南•税法》165页例题9、175页单选题第15题中有所体现;在《经典题解•税法》158页多选题第12题中有所体现;模拟试题(一)单选题第9题、模拟试题(三)单选题第13题、定制班预测试题(三)单选题第9题中均有所涉及。另外在网校叶青老师、杨军老师的考点串讲班中重点提及。

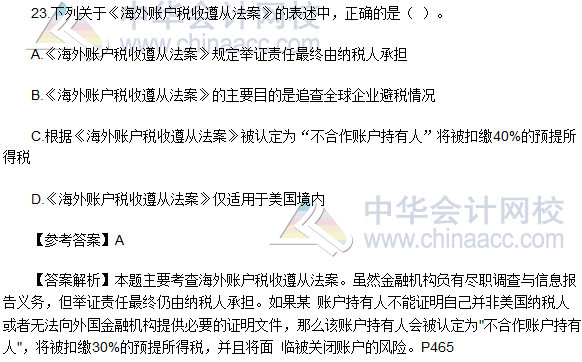

【点评】本题主要考查海外账户税收遵从法案。在网校叶青老师、奚卫华老师的基础学习班中提及。

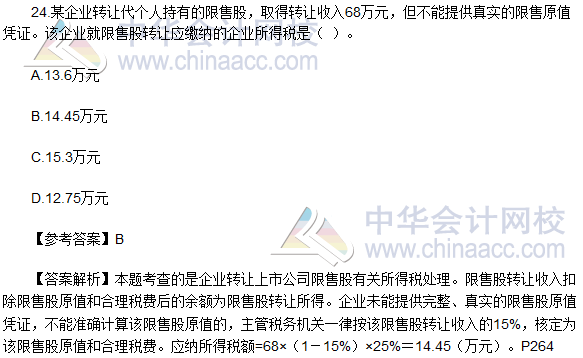

【点评】本题主要考查企业转让上市公司限售股有关所得税处理。在2016年“梦想成真”系列辅导从书之《应试指南•税法》241页例题8中有所体现;在《经典题解•税法》245页单选题第4题、247页单选题第21题中均有所体现。另外在网校叶青老师、杨军老师的考点串讲班中重点提及。

二、多选题

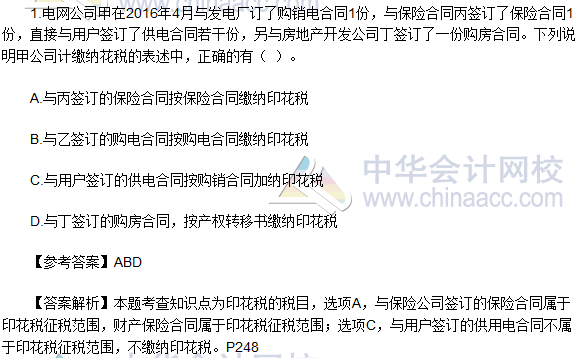

【点评】本题考查知识点为印花税的税目。与2016年“梦想成真”系列辅导丛书之《应是指南•税法》217页例题12有所涉及。另外在网校叶青老师的考点串讲班中有重点提及。

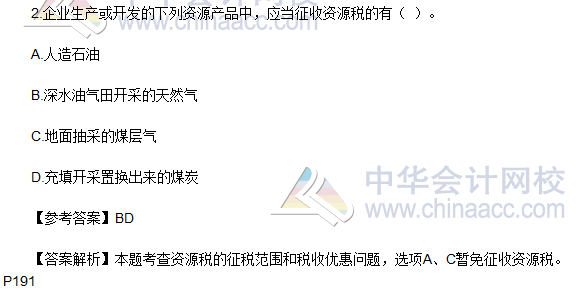

【点评】本题考查资源税的征税范围和税收优惠问题。与2016年“梦想成真”系列辅导丛书之《经典题解•税法》155页经典习题第2题有所涉及。与《模拟试题三》中的单选题第12题考查的知识点是一致的。另外在网校叶青老师的考点串讲班中有重点提及。

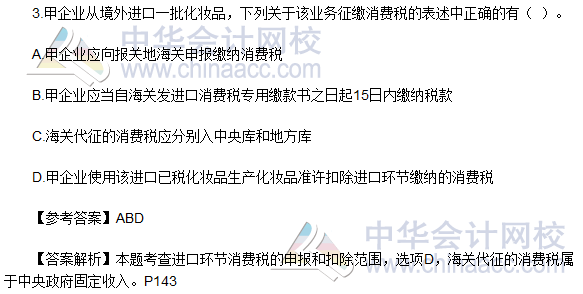

【点评】本题考查进口环节消费税的申报和扣除范围,与2016年“梦想成真”系列辅导丛书之《应是指南•税法》26页多选题第17题有所涉及。另外在网校叶青老师的考点串讲班中有重点提及。

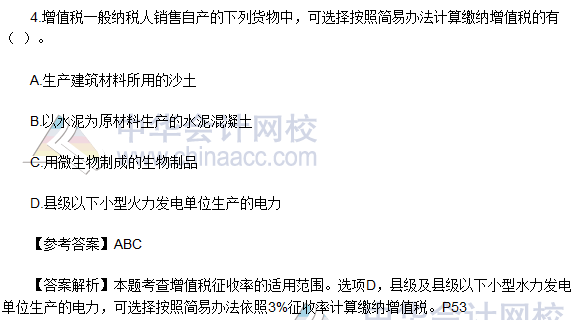

【点评】本题考查增值税征收率的适用范围。与2016年“梦想成真”系列辅导丛书之《经典题解•税法》58页多选题第13题有所涉及。另外在网校叶青老师的考点串讲班中有重点提及。

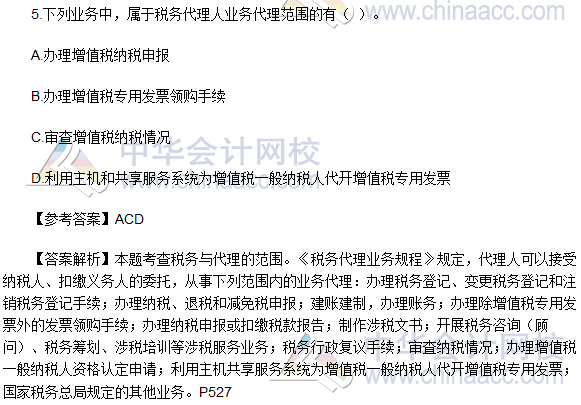

【点评】本题考查税务与代理的范围。在网校叶青老师、奚卫华老师的基础班学习中有所涉及。

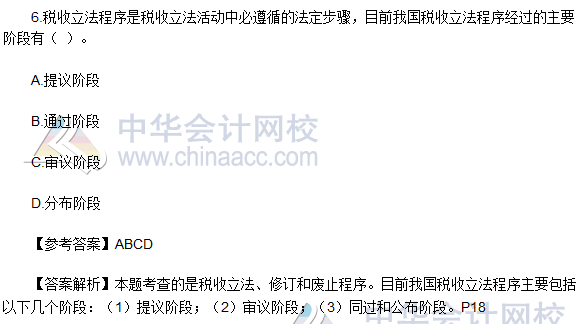

【点评】本题考查的是税收立法、修订和废止程序。在网校叶青老师、奚卫华老师的基础班学习中有所涉及。

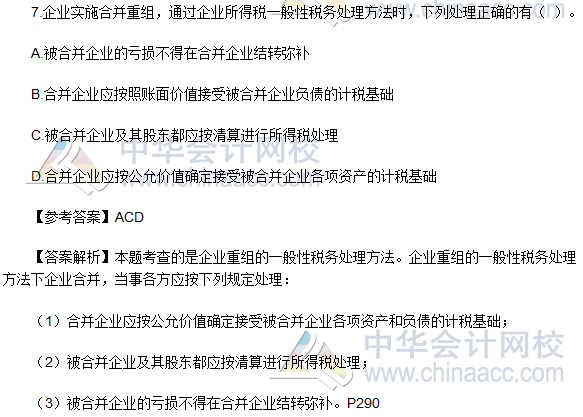

【点评】本题考查的是企业重组的一般性税务处理方法。与2016年“梦想成真”系列辅导丛书之《应是指南•税法》266页单选题第35题有所涉及。另外在网校叶青老师、奚卫华老师的基础班中有重点提及。

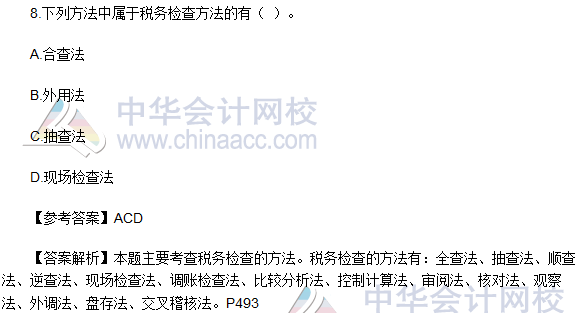

【点评】本题主要考查税务检查的方法。在网校叶青老师、奚卫华老师的基础班学习中有所涉及。

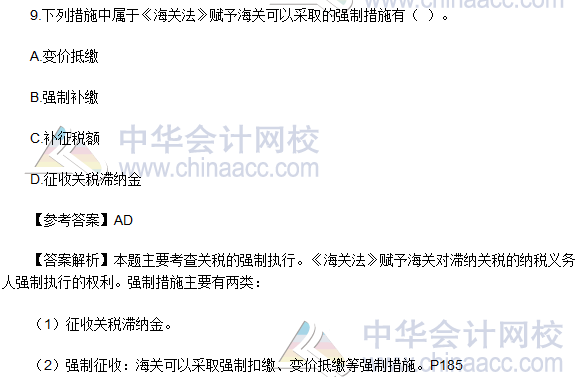

【点评】本题主要考查关税的强制执行。与2016年“梦想成真”系列辅导丛书之《经典题解•税法》135页单选题第11题有所涉及。另外在网校叶青老师、奚卫华老师的基础班中有重点提及。

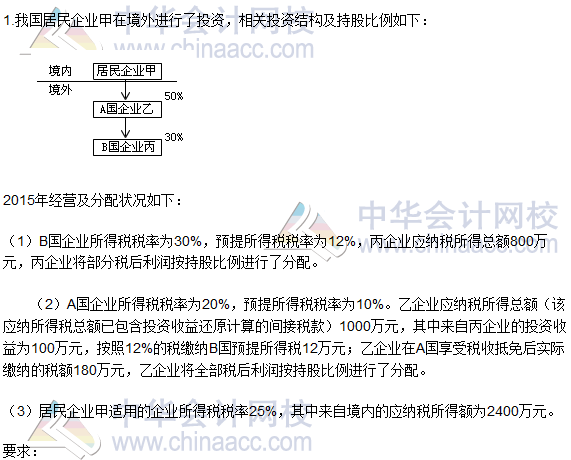

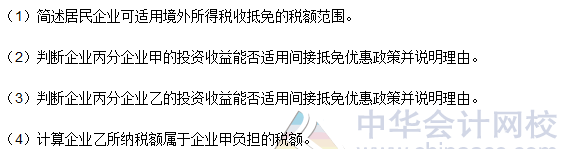

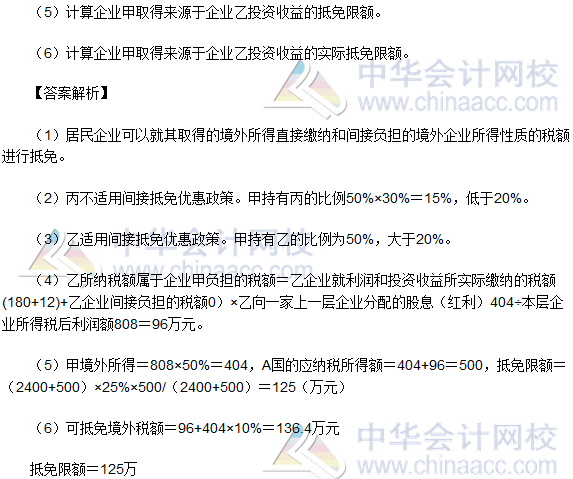

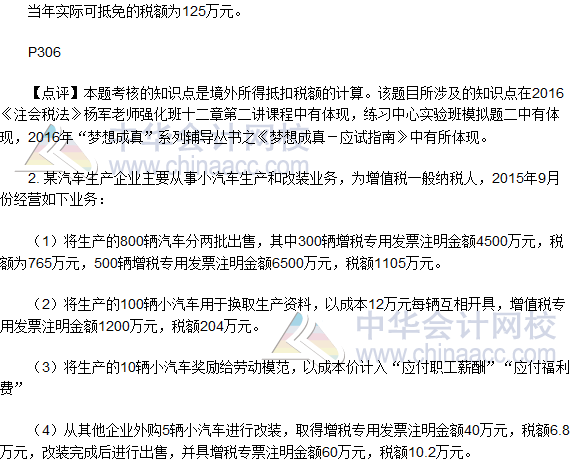

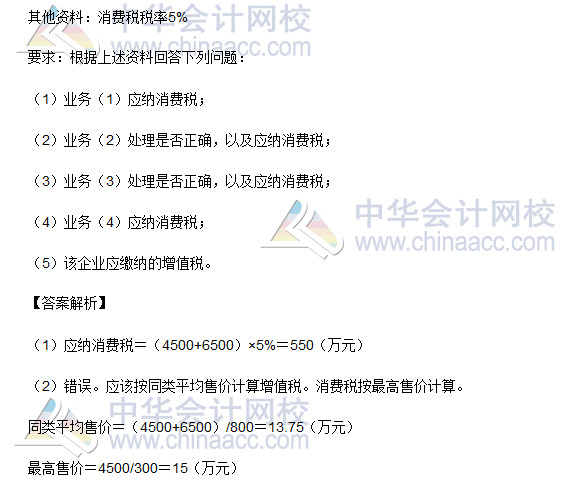

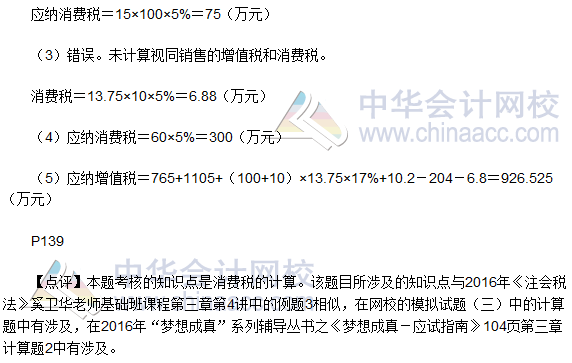

三、计算题

,

,