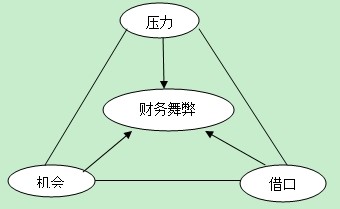

舞弊三要素的区分和联系

舞弊三要素的内容:

关于动机或压力、机会、借口的区分:

动机和压力一般就是指管理层或相关人员面临的一些指标性的要求或者是管理层的薪酬与企业的经营绩效挂钩时的一种状态。

机会是就是可以让这种压力和动机变成现实的便利条件。比如说内控失效的话,管理层舞弊、造假肯定就比较容易了,也就给其带来了造假的机会。

借口就是管理层造假之后,所采取的防止别人发现的措施。比如说故意限制注册会计师的审查范围,找各种借口推脱责任等等。

论坛等级: 论坛元老

|

舞弊三要素的区分和联系 舞弊三要素的内容:

关于动机或压力、机会、借口的区分: 动机和压力一般就是指管理层或相关人员面临的一些指标性的要求或者是管理层的薪酬与企业的经营绩效挂钩时的一种状态。 机会是就是可以让这种压力和动机变成现实的便利条件。比如说内控失效的话,管理层舞弊、造假肯定就比较容易了,也就给其带来了造假的机会。 借口就是管理层造假之后,所采取的防止别人发现的措施。比如说故意限制注册会计师的审查范围,找各种借口推脱责任等等。 |

|

学习时的苦痛是暂时的,未学到的痛苦是终生的。

最美女会计

|