3.乙公司使用存货模型确定最佳现金持有量。根据有关资料分析,2015年该公司全年现金需求量为8100万元,每次现金转换的成本为0.2万元,持有现金的机会成本率为10%。

要求:

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的现金转换次数。

(3)计算最佳现金持有量下的现金交易成本。

(4)计算最佳现金持有量下持有现金的机会成本。

(5)计算最佳现金持有量下的相关总成本。

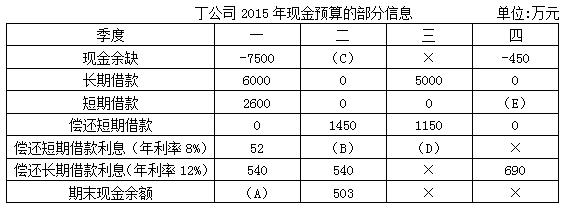

4.丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。

丁公司编制了2015年分季度的现金预算,部分信息如下表所示:

注:表中“×”表示省略的数据。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。