1.资本成本率计算的基本模式

(1)一般模式。为了便于分析比较,资本成本通常用不考虑货币时间价值的一般通用模型计算。

(2)贴现模式。对于金额大、时间超过一年的长期资本,更为准确一些的资本成本计算方式是采用贴现模式,即债务未来还本付息或股权未来股利分红的贴现值与目前筹资净额相等时的贴现率作为资本成本率。

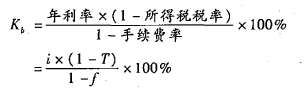

2.银行借款的资本成本率

式中:Kb:银行借款资本成本率;i:银行借款年利率;f:筹资费用率;T:所得税率。

对于长期借款,考虑货币时间价值问题,还可以用贴现模式计算资本成本率。

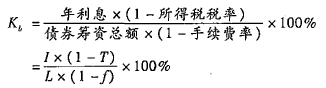

3.公司债券的资本成本率

式中:L:公司债券筹资总额;I:公司债券年利息。

对于公司债券,考虑货币时间价值问题,还可以用贴现模式计算资本成本率。

4.融资租赁的资本成本率

融资租赁各期的租金中,包含有本金每期的偿还和各期手续费用,其资本成本率只能按贴现模式计算。

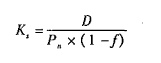

5.优先股的资本成本率。

如果各期股利是相等的,优先股的资本成本按一般模式计算为:

式中:Ks为优先股资本成本率;D为优先股年固定股息;Pn为优先股发行价格;f为筹资费用率。

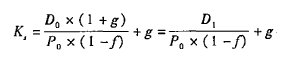

6.普通股的资本成本率

(1)股利增长模型法。假定某股票本期支付的股利为D0,未来各期股利按g速度增长。目前股票市场价格为P0,则普通股资本成本为:

(2)资本资产定价模型法。假定无风险报酬率为Rf,市场平均报酬率为Rm,某股票贝塔系数β,则普通股资本成本为:

Ks=Rf+β(Rm—Rf)

7.留存收益的资本成本率

留存收益资本成本的计算与普通股相同,也分为股利增长模型法和资本资产定价模型法,不同点在于不考虑筹资费用。