你第一次参加《税法(二)》考试吗?

考得怎么样,能否你交出一份满意的答卷?

今年考试难度如何?题量大不大?试题偏不偏?

无论如何,今年的考试结束了,终于可以放轻松!

把你有印象的试题、考点跟帖回复写出来,

就现在,大家火热的讨论起来吧!

群号:286959825

单项选择题

1、

【点评】本题考核“企业所得税税率”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第一章企业所得税(一)第02讲;

②徐伟老师强化班第一章企业所得税(一)第02讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第一章11页;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第一章10页单选题第2题;

⑤考试中心开通的预测试题(一)单选题第13题。

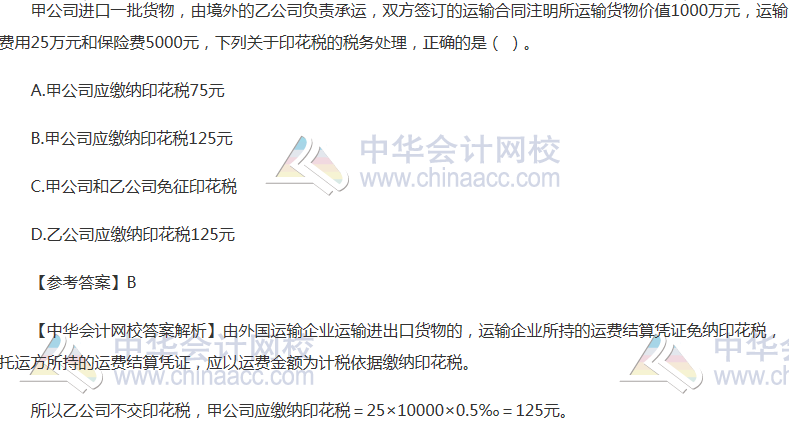

2、

【点评】本题考核“印花税的税务处理”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第四章第01讲;

②徐伟老师强化班第四章第01讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第四章180页单选题第8题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第四章146页单选题第5题;

⑤考试中心开通的预测试题(二)多选题第56题。

3、

【点评】本题考核“劳务报酬所得个人所得税的计算”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第二章第07讲;

②徐伟老师强化班第二章第08讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第二章112页单选题第21题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第二章94页单选题例题;

⑤考试中心开通的模拟试题(三)单选题第15题。

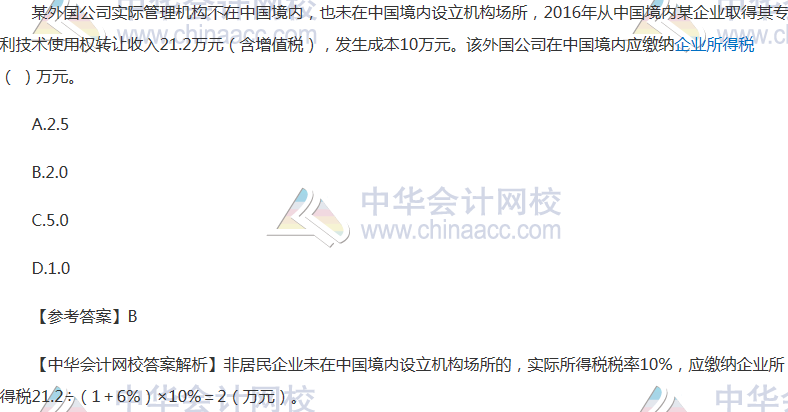

4、

【点评】本题考核“所得来源地的确定”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第一章企业所得税(一)第02讲;

②徐伟老师强化班第一章企业所得税(一)第02讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第一章11页单选题第1题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第一章10页多选题第3题;

⑤考试中心开通的模拟试题(三)单选题第2题。

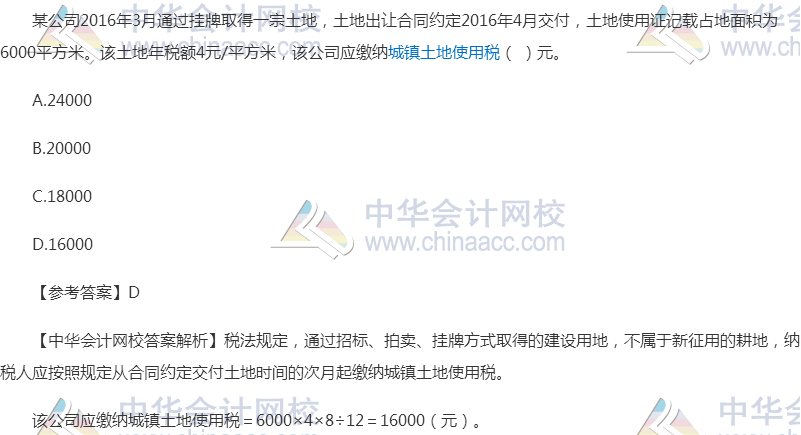

5、

【点评】本题考核“城镇土地使用税的计算”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第八章第01讲;

②徐伟老师强化班第八章第01讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第239页单选题第6题、第242页第13题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第244页单选题第8题;

⑤考试中心开通的模拟试题三第60题。

6、

【点评】本题考核“我国的税收抵免制度”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班讲义第三章03讲;

②徐伟老师强化班讲义第三章03讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第164页第10题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第125页第1题;

⑤考试中心开通的预测试卷一单选第28题。

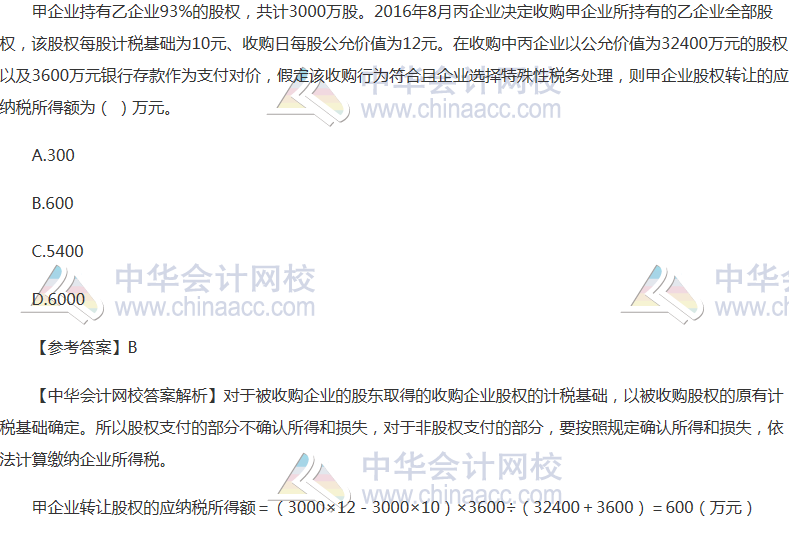

7、

【点评】本题考核“特殊性税务处理”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第一章企业所得税(二)第11讲;

②徐伟老师强化班第一章企业所得税(二)第14讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第一章30页有所讲解;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第一章34页例题3;

⑤考试中心开通的模拟试题(三)单选题第9题。

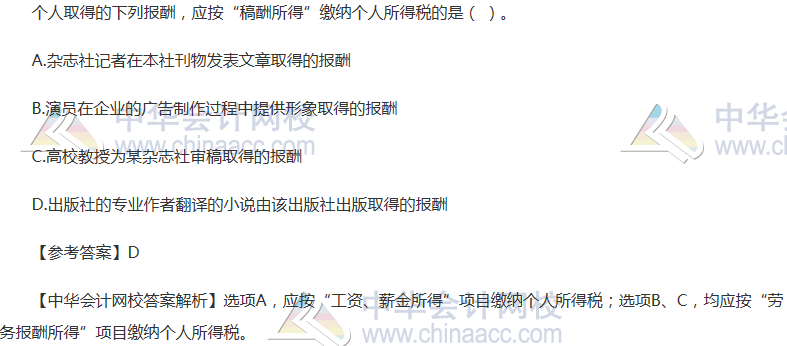

8、

【点评】本题考核“稿酬所得的判断”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班讲义第二章02讲;

②徐伟老师强化班讲义第二章08讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第121页第3题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第88页第1题;

⑤考试中心开通的预测卷3单选第16题。

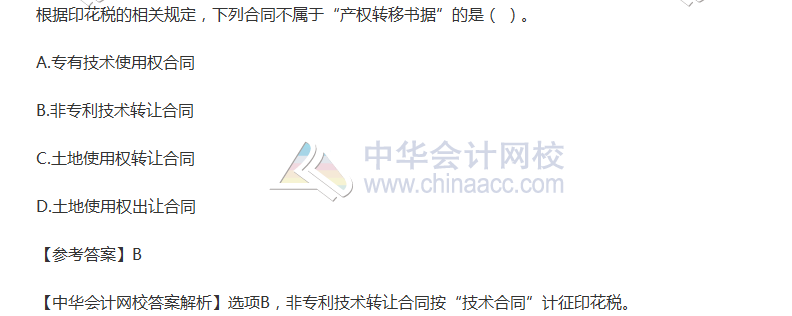

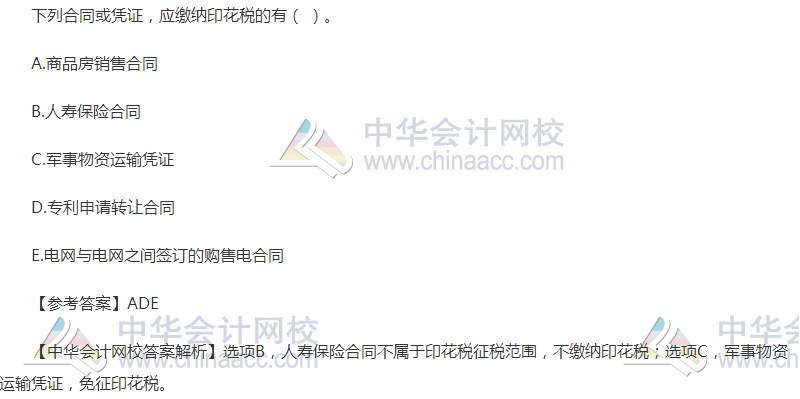

10、

【点评】本题考核“印花税的征税范围”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第四章第01讲;

②徐伟老师强化班第四章第01讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第四章171页多选题第3题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第四章147页多选题第4题;

⑤考试中心开通的模拟试题(三)多选题第15题。

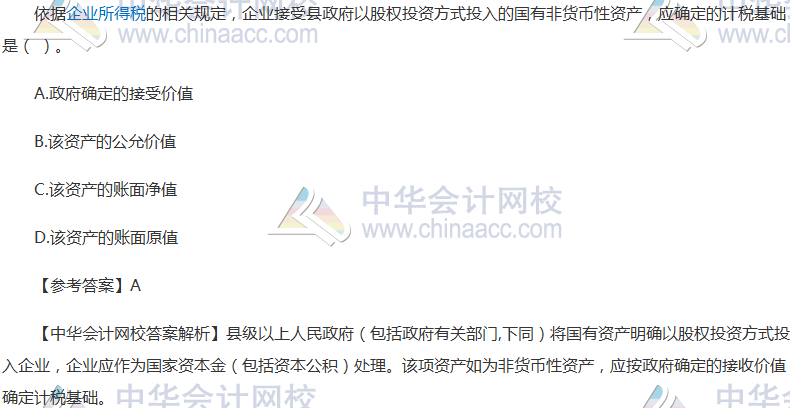

11、

【点评】本题考核“企业接收政府划入资产的税务处理”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第一章企业所得税(一)第08讲;

②徐伟老师强化班第一章企业所得税(一)第09讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第一章15页;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第一章66页多选题第24题。

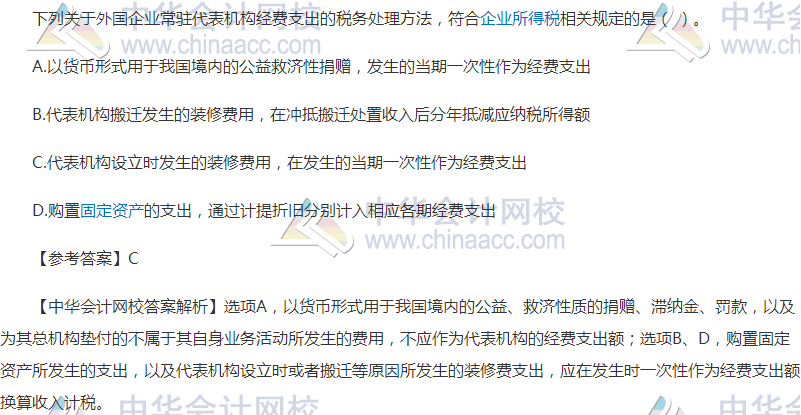

13、

【点评】本题考核“外国企业常驻代表机构的经费支出处理”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班讲义第一章07讲;

②“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第82页第36题;

③“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第218页第30题;

④考试中心开通的模拟试题二单选第14题。

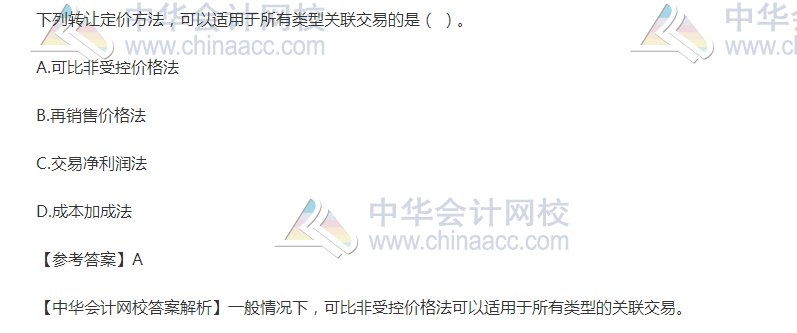

14、

【点评】本题考核“转让定价方法”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班讲义第一章09讲;

②徐伟老师强化班第一章09讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第48页讲解;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第48页单选题第2题;

⑤考试中心开通的模拟试题二第4题。

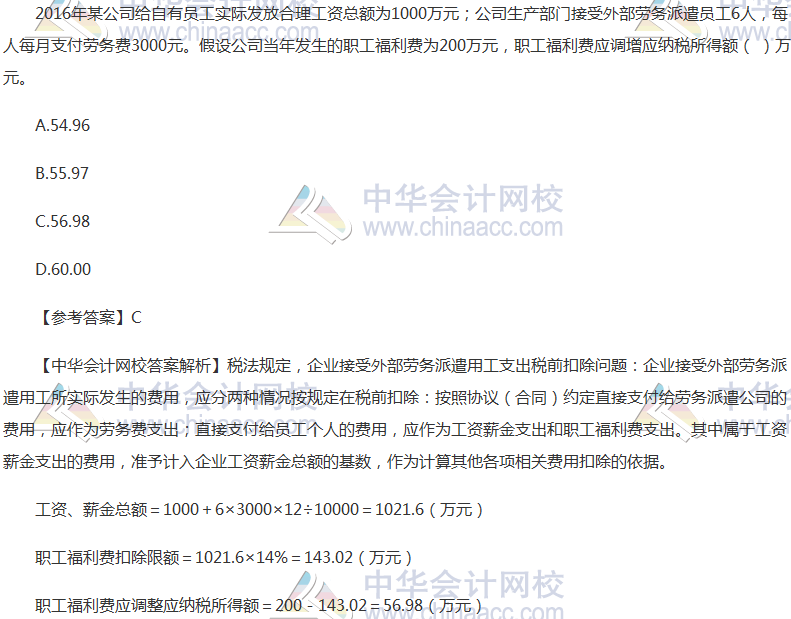

15、

【点评】本题考核“职工福利费的计算”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班讲义第一章01讲;

②徐伟老师强化班讲义第一章01讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第84页第4题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第233页第160题;

⑤考试中心开通的模拟题3综合题第1题。

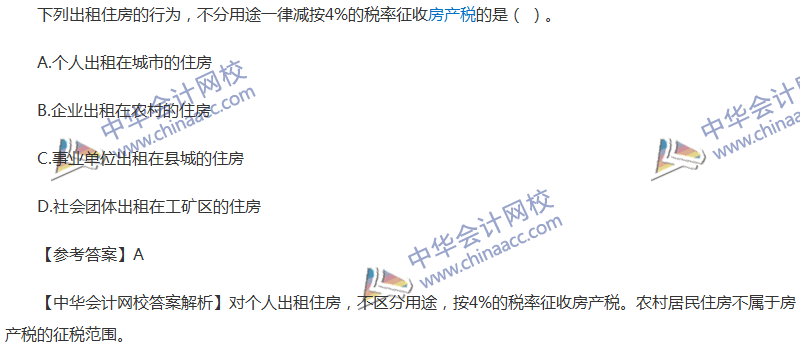

17、

【点评】本题考核“房产税的征税范围和税率”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第五章第01讲;

②徐伟老师强化班第五章第01讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第五章200页单选题第16题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第五章160页单选题第4题;

⑤考试中心开通的模拟试题(三)单选题第20题。

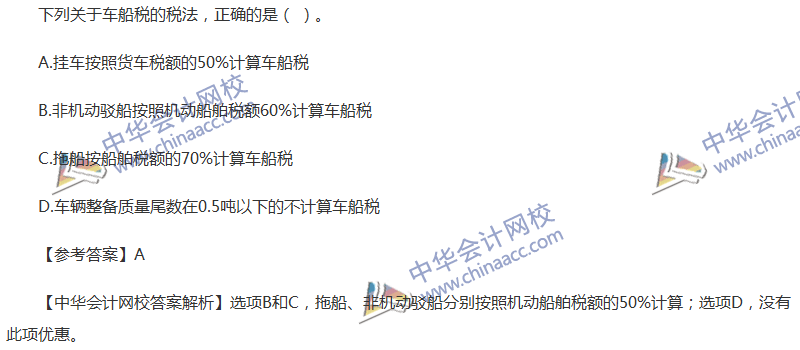

18、

【点评】本题考核“车船税的税目和税额”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第六章第01讲;

②徐伟老师强化班第六章第01讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第六章215页单选题第8题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第六章170页单选题第2题;

⑤考试中心开通的模拟试题(三)单选题第33题。

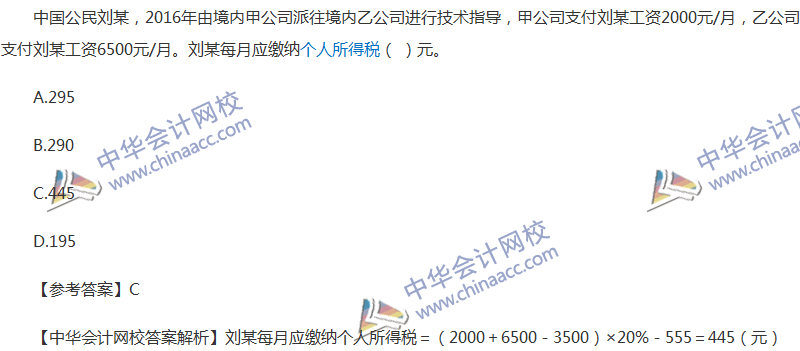

19、

【点评】本题考核“个人所得税的计算”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班讲义第二章05讲;

②徐伟老师强化班讲义第二章01讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第84页第4题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第233页第160题;

⑤考试中心开通的预测卷1计算题第1题。

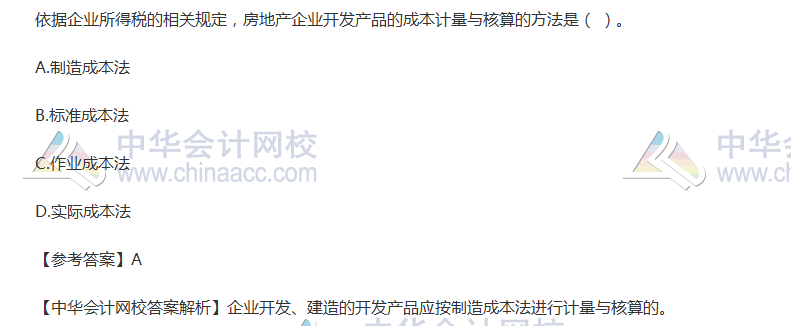

22、

【点评】本题考核“房地产企业计税成本的核算方法”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第一章企业所得税(二)第13讲;

②徐伟老师强化班第一章企业所得税(三)第04讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第一章32页;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第一章37页。

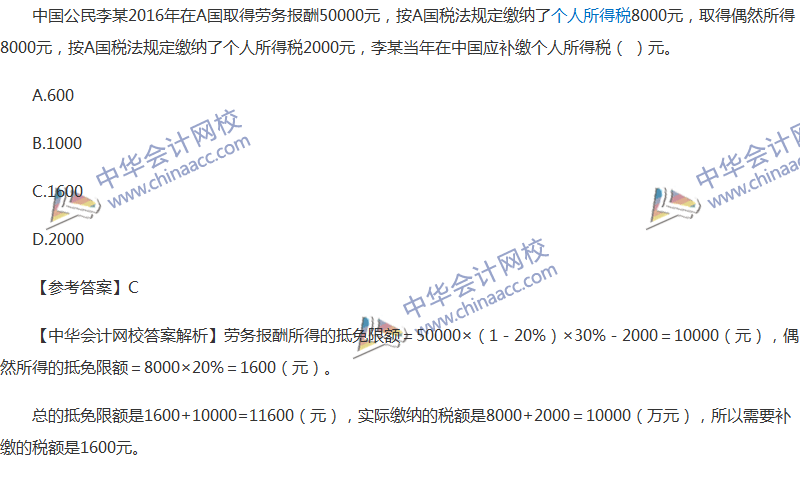

25、

【点评】本题考核“个人所得税的特殊计税方法”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第二章第08讲;

②徐伟老师强化班第二章第11讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第二章112页单选题第22题、129页单选题第14题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第二章102页单选题第2题;

⑤考试中心开通的模拟试题(一)计算题第3题。

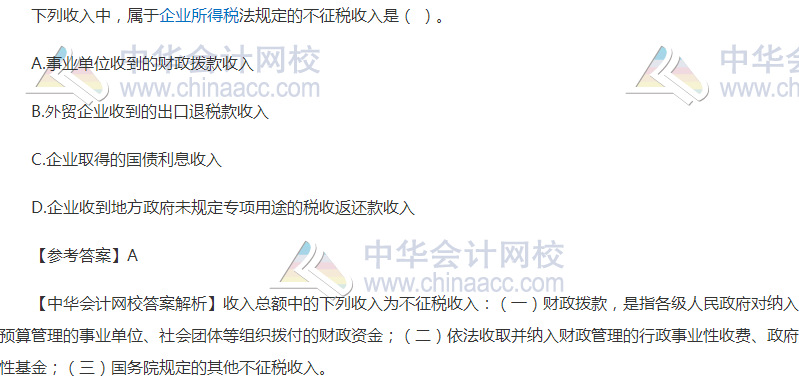

26、

【点评】本题考核“企业所得税不征税收入”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班讲义第一章07讲;

②徐伟老师强化班第一章09讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第15页多选第2题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第16页多选第4题;

⑤考试中心开通的模拟试题三第12题。

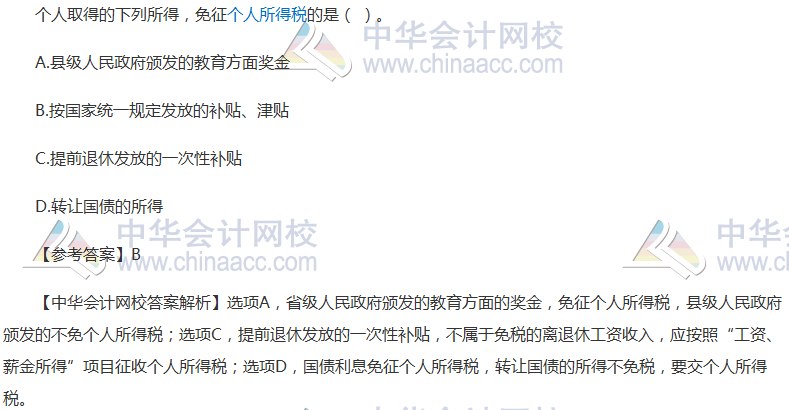

27、

【点评】本题考核“个人所得税的免征项目”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班讲义第二章04讲;

②徐伟老师强化班讲义第二章02讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第119页第28题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第129页第12题;

⑤考试中心开通的模拟3多选第9题。

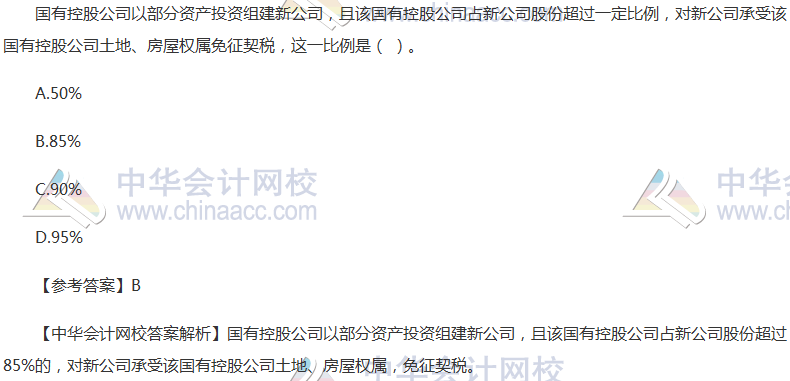

30、

【点评】本题考核“企业改制重组中的契税政策”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第七章第01讲;

②徐伟老师强化班第七章第01讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第七章229页单选题第9题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第七章184页单选题第7题;

⑤考试中心开通的模拟试题(一)多选题第20题。

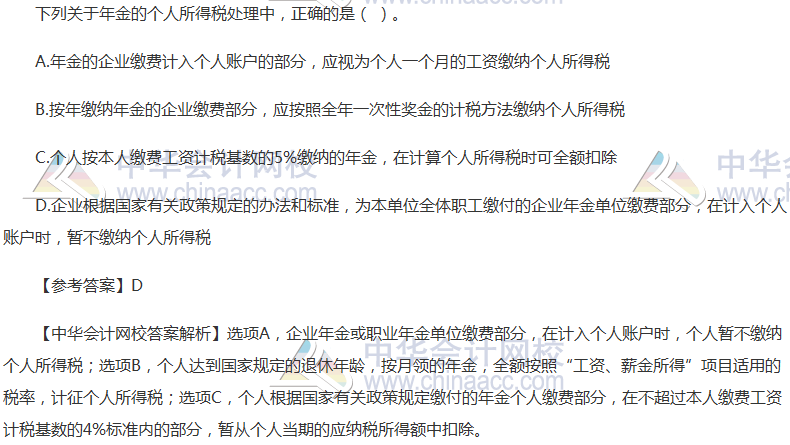

31、

【点评】本题考核“年金的个人所得税处理”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第二章第09讲;

②徐伟老师强化班第二章第05讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第二章116页单选题第26题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第二章107页单选题第15题;

⑤考试中心开通的模拟试题(一)单选题第24题。

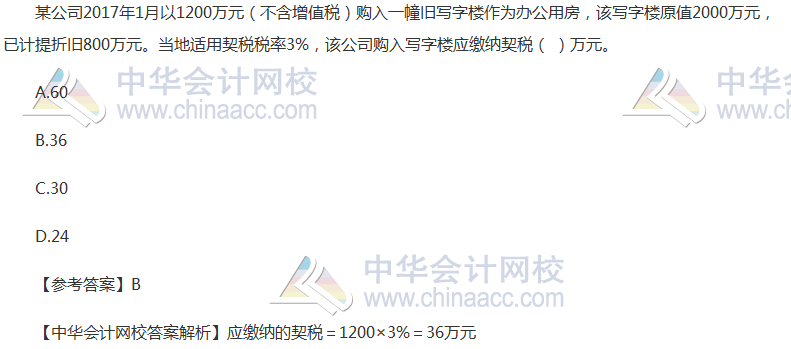

33、

【点评】本题考核“契税应纳税额的计算”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第七章第02讲;

②徐伟老师强化班第七章第01讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第七章228页单选题第3题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第七章184页单选题第9题;

⑤考试中心开通的模拟试题(二)计算题第3题。

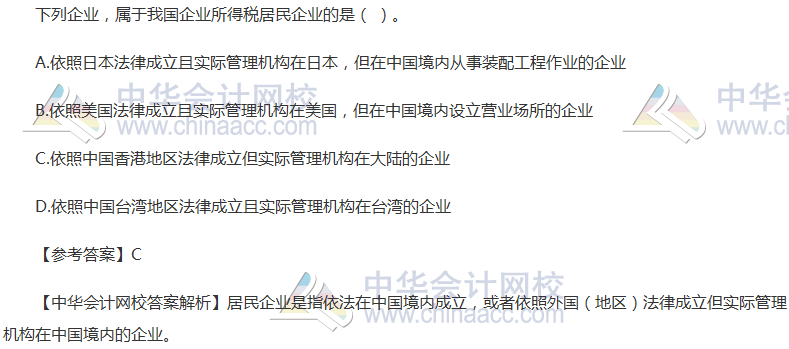

35、

【点评】本题考核“企业所得税征税对象”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第一章企业所得税(一)第02讲;

②徐伟老师强化班第一章企业所得税(一)第02讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第一章10页;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第一章10页;

⑤考试中心开通的预测试题(二)单选题第1题。

多选题

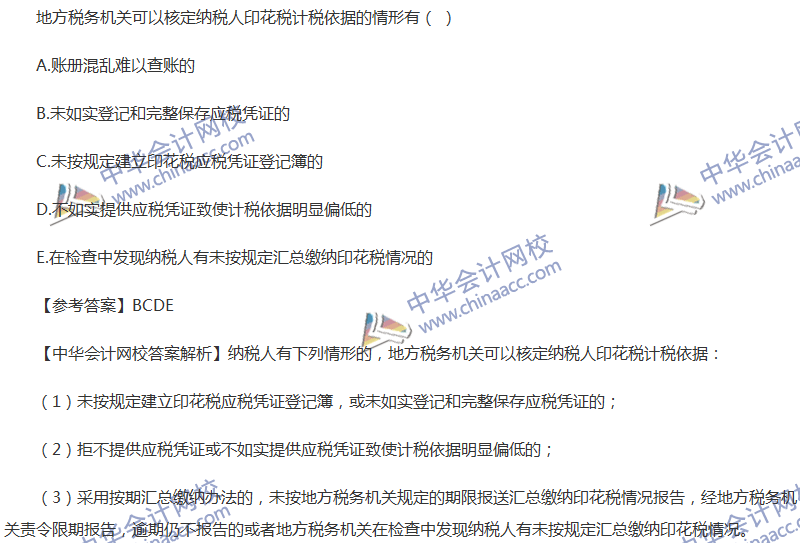

41、

【点评】本题考核“印花税的核定征收”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第四章第02讲;

②徐伟老师强化班第四章第02讲;

③“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第四章144页。

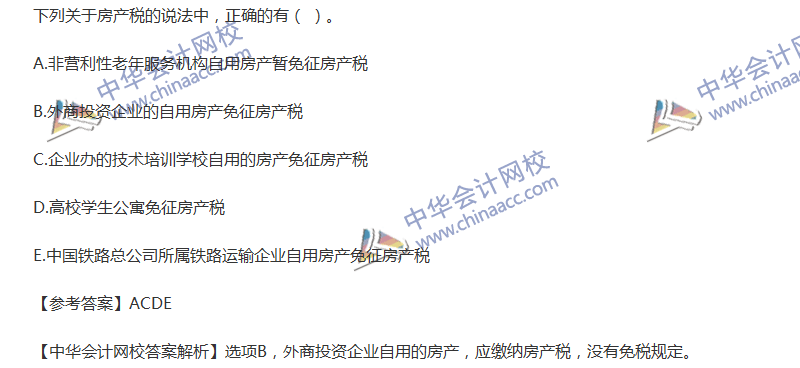

42、

【点评】本题考核“房产税的税收优惠”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第五章第01讲;

②徐伟老师强化班第五章第01讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第五章195页多选题第7题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第五章161页单选题第14题;

⑤考试中心开通的模拟试题(二)多选题第16题。

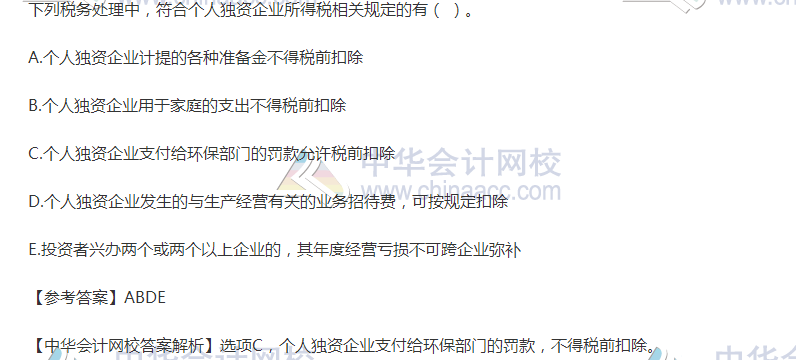

43、

【点评】本题考核“个人独资企业所得税处理”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班讲义第二章01讲;

②徐伟老师强化班讲义第二章01讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第273页第52题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第220页第49题;

⑤考试中心开通的预测卷1多选第11题。

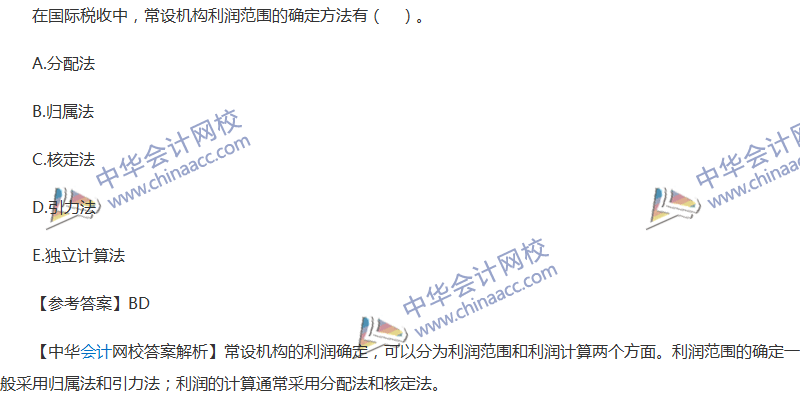

44、

【点评】本题考核“常设机构利润范围的确定方法”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班讲义第三章02讲;

②徐伟老师强化班讲义第三章02讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第164页第5题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第125页讲解;

⑤考试中心开通的预测卷(二)单选第27题。

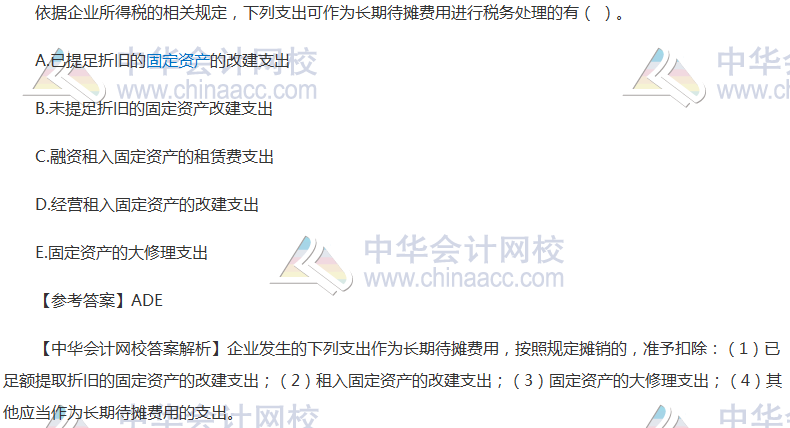

47、

【点评】本题考核“长期待摊费用的税务处理”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第一章企业所得税(二)第07讲;

②徐伟老师强化班第一章企业所得税(二)第07、08讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第一章71页单选题第19题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第一章28页多选题第1题;

⑤考试中心开通的预测试题(一)多选题第3题。

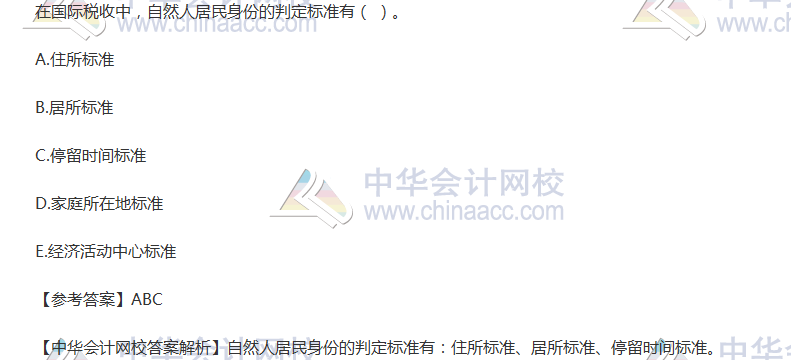

49、

【点评】本题考核“自然人居民身份的判定”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第三章第02讲;

②徐伟老师强化班第三章第02讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第三章163页单选题第1题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第三章124页单选题第1题;

⑤考试中心开通的模拟试题(三)单选题第24题。

50、

【点评】本题考核“印花税的征收范围”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班讲义第四章01讲;

②徐伟老师强化班讲义第四章01讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第171页多选第1题。

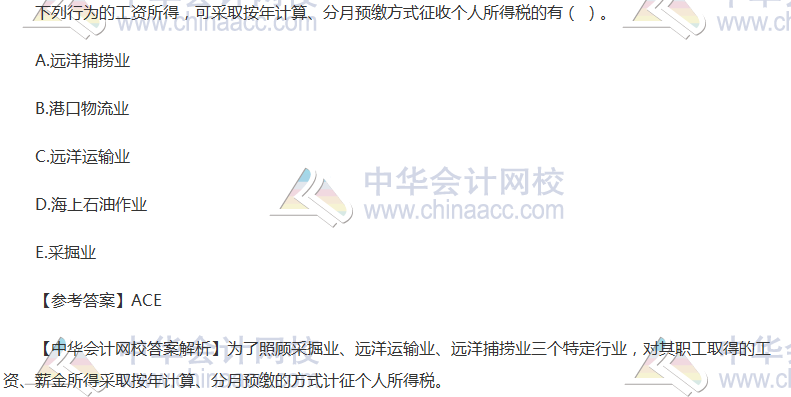

51、

【点评】本题考核“工资、薪金所得的计税方法”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第二章第05讲;

②徐伟老师强化班第二章第05讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第二章128页单选题第3题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第二章110页多选题第4题;

⑤考试中心开通的模拟试题(三)单选题第19题。

52、

【点评】本题考核“资产损失扣除政策”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017年税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第一章企业所得税(二)第08讲;

②徐伟老师强化班第一章企业所得税(二)第10讲。

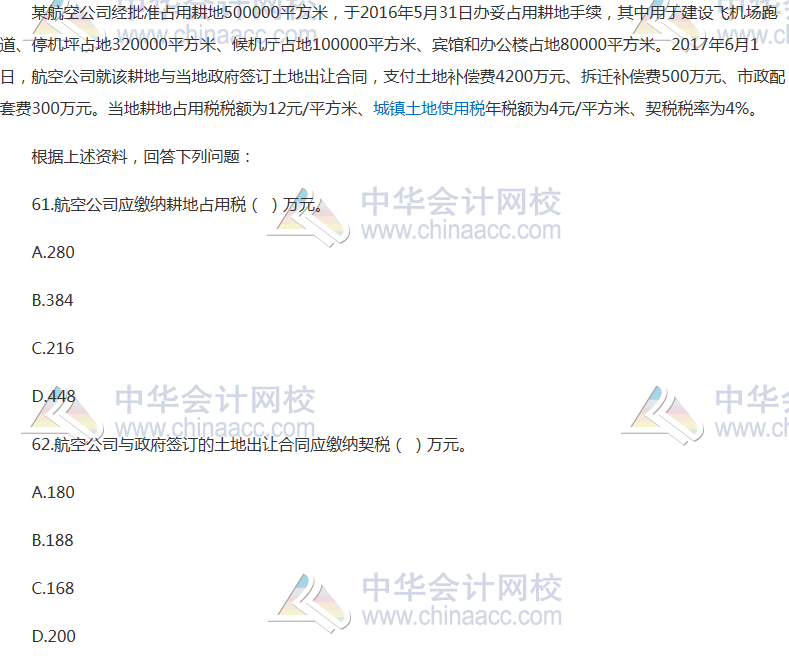

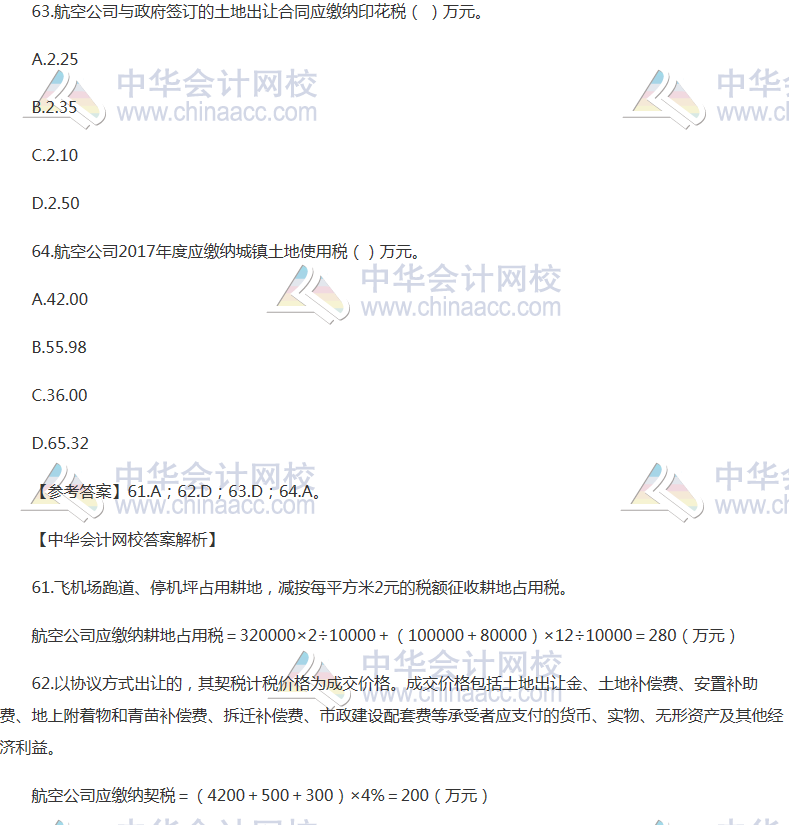

计算题

【点评】本题考核“印花税应纳税额的计算”、“契税应纳税额的计算”、“城镇土地使用税的税收优惠和应纳税额的计算”和“耕地占用税的税收优惠和应纳税额的计算”,该题目所涉及知识点在下列正保会计网校(www.chinaacc.com)2017税务师《税法(Ⅱ)》辅导中均有体现:

①杨军老师基础班第四章第01讲、第七章第02讲、第八章第01讲、第九章第01讲;

②徐伟老师强化班第四章第01讲、第七章第01讲、第八章第01讲、第九章第01讲;

③“梦想成真”系列辅导丛书《应试指南•税法(Ⅱ)》第四章170页、第七章223页单选题第4题、第八章243页多选题第6题、第九章252页单选题第1题;

④“梦想成真”系列辅导丛书《经典题解•税法(Ⅱ)》第四章147页多选题第2题、第七章183页单选题第3题、第八章194页单选题第13题、第九章203页单选题第4题;

⑤考试中心开通的模拟试卷(三)多选题第15题、模拟试卷(二)计算题第3题、模拟试卷(一)单选题第39题、预测试卷(一)多选题第22题。