| 减损型现金短缺(第四象限)

(投资资本回报率-资本成本)小于0 (销售增长率-可持续增长率)大于0 | (1)如果盈利能力低是本公司独有的问题,并且觉得有能力扭转价值减损局面,则可以选择“彻底重组”。 (2)如果盈利能力低是整个行业的衰退引起的,则应该选择的财务战略是“尽快出售”以减少损失。即使是企业独有的问题,由于缺乏核心竞争力,无法扭转价值减损的局面,也需要选择出售 |

论坛等级: 论坛元老

|

||

|

||

论坛等级: 论坛元老

|

||

|

||

论坛等级: 论坛元老

|

||

|

||

论坛等级: 论坛元老

|

||||

|

||||

论坛等级: 论坛元老

|

|

|

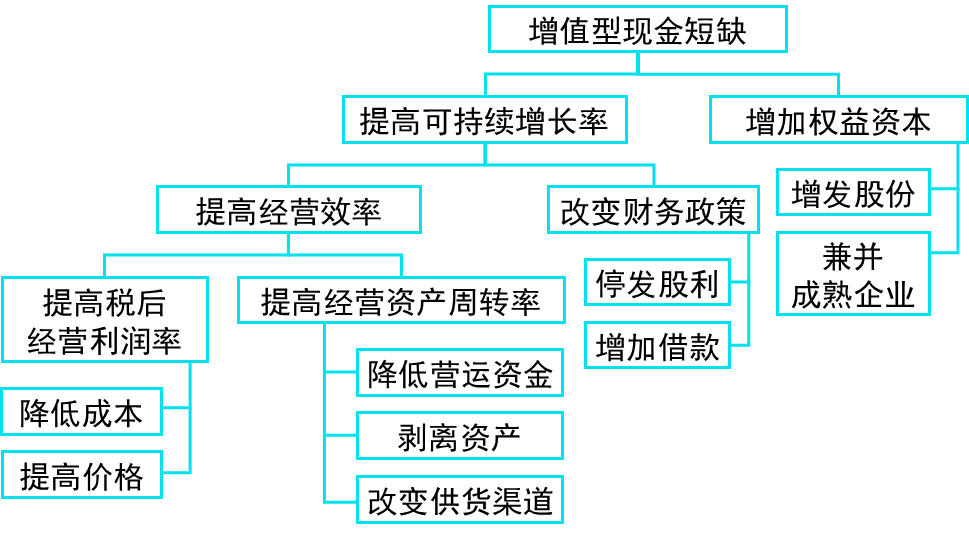

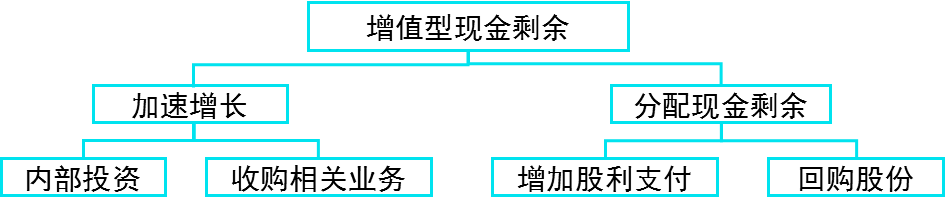

第一象限:增值型现金短缺 首先判断企业高速增长是长期性的还是暂时性的。若为暂时性的,用借款来筹资;若为长期性的,可以提高可持续增长率或增加权益资本。 ◆第二象限:增值型现金剩余 处于第二象限的业务,关键的问题是能否利用剩余的现金迅速增长,使增长率接近可持续增长率。 ◆第三象限:减损型现金剩余 减损型现金剩余的主要问题是盈利能力差,而不是增长率低,简单的加速增长很可能有害无益。首先应分析盈利能力差的原因,寻找提高投资资本回报率或降低资本成本的途径,使投资资本回报率超过资本成本。 ◆第四象限:减损型现金短缺 处于第四象限的业务既不能带来企业价值的增值,又不能支持其自身的发展,并且会由于增长缓慢遇到现金短缺问题。这种业务不能通过扩大销售得到改变。由于股东财富和现金都在被吞食,需要快速解决问题。 |

|