大家好,我是正在逼自已主动学习,并喜欢分享的米丽。每天进步一点点,离你想要的生活更近一步。

今天是坚持打卡第八天,我们继续学习财务管理的第五章筹资管理(下)第二节资本成本,昨天晚上两只溜圆的大眼睛一直瞪到零晨四点多,对你们说对了,我失眠了,所以今天早晨八点才起来学习了一个小章节,原本打算今天休息不学习了,因为失眠打乱了早起学习的计划也打乱了一天的工作安排,但我还是学习了一个小章节,计划是把杠杆效应也功的一下,看这状态算了,硬撑着学也是在消耗时间和精力,其实我们学习的时候也是不要做完美主义者,比如今天我虽然因为晚起了没有按计划去学习应该学的完的内容,但是我还是尽力的去坚持学习了,而且是有效的学习了就可以了,并不一定要非得学习多长时间学完多少课程,你如果因为工作太累或者生活压力太大还要强破自已必须每天按这个程序去完成每件事反而会事得其反的。今天我坚持学习了是不想做一个拖延者,但我并没有把预计的学习内容强破自已在很非疲惫的状态下去完成是因为不想成为病态的完美主义者。

本章学习建议在对公式的学习时以理解撑握,不要死记硬背那样没过几天就会忘掉的,把公式进行分拆成几个步骤或组成部分的公式,按步骤或组成的部分记忆,能简单推导出来的公式,要掌握其推导过程。

二、资本成本及其计算

1、资本成本的含义:企业为筹集和使用资本而付出的代价,是资本所有权和使用权分离的结果。

重点区分筹集和使用,筹集是在筹措资金进而付出的手续费、发行费等,而使用是在资金的使用过程中支付的利息、股利等费用。

资本成本通常是用相对数表示的,更像是利率,如:发行债券的资本成本为6.09%,企业的加权平均资本成本为8.95%等等。

2、资本成本的构成

筹资费用:企业在资本筹揭幕过程中为获取资本而付出的代价,通常在资本筹集时一次性发生,在资本使用过程中不再发生,可视为筹资数额的一项扣除。如借款手续费、证券发行费等。

占用费用:企业在资本使用过程中因占用资本而付出的代价,是资本成本的主要内容。如向债权人支付的利息、向股东支付的股利等。

大家还要注意到:资本成本是风险的函数,

比如:你是出资者(资本的所有者)那么资本成本与出资人承担的是投资风险的正相关,即:出资人承担的投资风险越大,其必要收益率越高,则企业的资本成本越高

那么站在企业的角度看呢就是资本的使用者,资本成本与企业承担的筹资风险负相关,即:企业承担的风险越小(意味着出资人承担的投资风险越大),则企业负担的的资本成本(即出资人的必要收益率)越高。

3、作用:

资本成本是比较筹资方式、选择筹资方案的依据,

平均资本成本是衡量资本结构是否合理的依据(最佳资本结构)

评价投资项目可行性的主要标准(预期收益率>资本成本率)

评价企业整体业绩的重要依据(企业的总资产税后收益率应高于其平均资本成本率,才能带来剩余收益)

4、影响资本成本的4个因素

总体经济环境:国民经济发展水平、预期通货膨胀

资本市场条件:资本市场的效率和风险

经营状况和融资状况:经营风险和财务风险

筹资规模和时限:一次性需要筹集的资金规模大,占用资金时限长,资本成本就高。

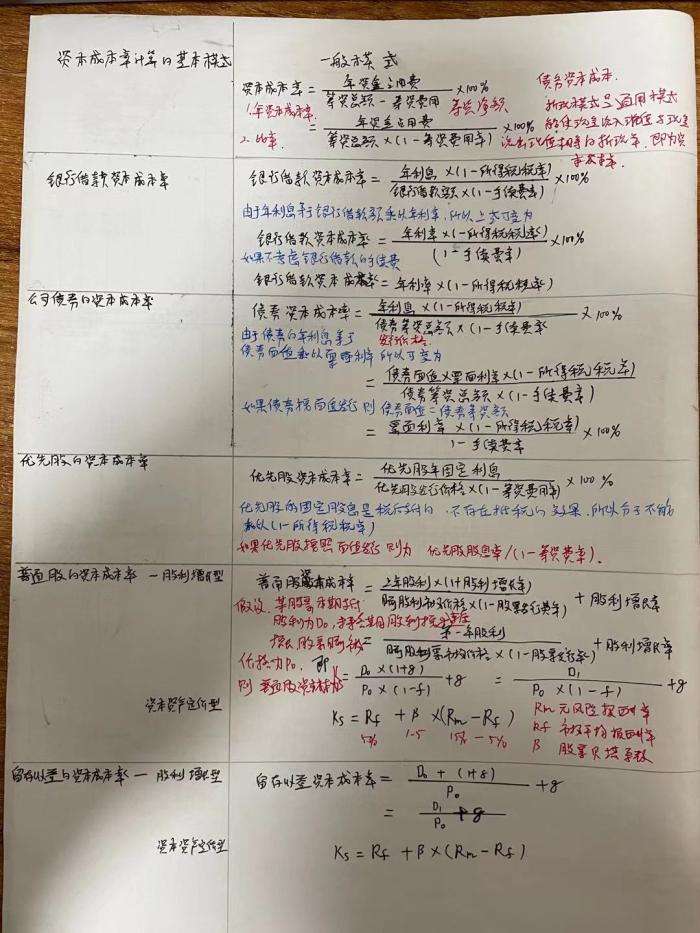

5、资本成本率计算的基本模式,

(1)个别资本成本的计算

这里的资本成本指的是相对数指标,是税后的资本成本,相比:利率=利息/本金

一般模式(不考虑货币时间价值):通常只适用于银行借款、发行债券、固定股息率优先股的资本成本的计算

计算公式:资本成本率=年(税后)资金占用费/筹资总额-筹资费用

=年(税后)资金占用费/筹资总额*(1-筹资费用率)

贴现模式(考虑货币时间价值):筹资净额现值-未来资本清偿额现金流量现值=0

(2)银行借款和发行公司债券基础相同

计算公式:银行借款或发行债券的资本成本=年利息*(1-所得税所税)/筹资总额*(1-筹资费用率)

在此基础上,若忽视筹资费用,则:

银行借款或发行债券的资本成本=年利率*(1-所得税所税)

这是年年必考的公式,大家一定要牢牢记住哦

优先股、普通股、留存收益

6、平均资本成本计算

含义:以各项个别资本在企业总资本中的比重为权数,对各项个别资本成本率进行加权平均而得到的总资本成本率

计算公式为:

权数的确定分为:账面价值权数、市场价值权数、目标价值权数

分别掌握其优缺点

(1)账面价值权数以会计报表账面价值为基础来计算资本权数,

优点:资料容易取得,计算结果比较稳定,但是缺点是不能反映目前从资本市场上筹集资本的现时机会成本,不适合评价现时的资本结构。

(2)市场价值权数以现行市价为基础来计算资本权数,

优点是能反映现时的资本成本水平,有利于进行资本成本结构决策,(正好弥补了账面价值权数的缺点)

缺点是现行市 价经常变动,不容易取得,现行市 价反映的只是现时的资本结构,不适用于未来的筹资决策。

(3)目标价值权数:以预计的未来价值为基础为确定资本权数,目标价值权数的确定一般以现时市场价值为依据,可行方案是选用市场价值的历史平均值 ,

优点是适用于未来的筹资决策(同样是弥补了市场价值权数的缺点)

缺点就是目标价值的确定难免具有主观性。

7、边际资本成本计算

含义:企业追加筹资的加权平均资本成本

权数:目标价值权数