一般应付利息属于金融性负债,但列入其他应付款

对我们分辨经营资产还是金融资产产生了一定的难度

详细变动如下,在备考财管时还是需要多加注意。

(一)资产负债表

1、“应收票据”、“应收账款”合并为“应收票据及应收账款”。

2、“应收利息”、“应收股利”合并至“其他应收款”。

4、“工程物资”合并至“在建工程”。

5、“应付票据”、“应付账款”合并为“应付票据及应付账款”。

6、“应付利息”、“应付股利”合并至“其他应付款”。

7、“专项应付款”合并至“长期应付款”。

(二)利润表

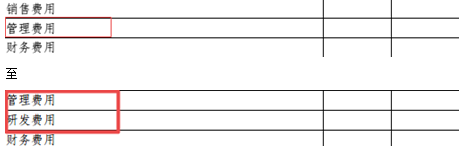

1、将“研发费用”从“管理费用”中拆分出来。

2、在“财务费用”新增“利息费用”、“利息收入”两个明细项目。

3、“权益法下在被投资单位不能重分类进损益的其他综合收益中享有的份额”项目改为“权益法下不能转损益的其他综合收益”。

(三)所有者权益变动表

在“所有者权益内部结转”下新增“设定受益计划变动额结转留存收益”明细项目。

根据《企业会计准则第9号——职工薪酬》及其解释的规定:重新计量设定受益计划净负债或者净资产的变动计入其他综合收益,在后续会计期间不允许转回至损益,在原设定受益计划终止时应当在权益范围内将原计入其他综合收益的部分全部结转至未分配利润。

二、对比着来看,《一般企业财务报表格式(适用于已执行新金融准则或新收入准则的企业)》和《一般企业财务报表格式(适用于尚未执行新金融准则和新收入准则的企业)》有什么不同?

(一)资产负债表

1、将原来的“以公允价值计量且其变动计入当期损益的金融资产”、“可供出售金融资产”、“持有至到期投资”以及“以公允价值计量且其变动计入当期损益的金融负债”重新分拆为“交易性金融资产”、“债权投资”、“其他债权投资”、“其他权益工具投资”、“其他非流动金融资产”、“交易性金融负债”、“合同资产”和“合同负债”等项目。

至

2、“合同取得成本”科目按照其摊销期限是否超过一年或一个正常营业周期,在“其他流动资产”或“其他非流动资产”项目中列示。

3、“合同履约成本”科目根据其摊销期限是否超过一年或一个正常营业周期,在“存货”或“其他非流动资产”项目中列示。

4、“应收退货成本”科目根据其是否在一个正常营业周期内出售,在“其他流动资产”或“其他非流动资产”项目中填列。

5、“预计负债——应付退货款”科目根据其是否在一年或一个正常营业周期内清偿,在“其他流动负债”或“预计负债”项目中填列。