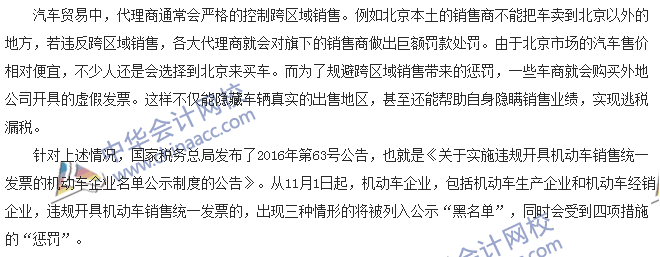

在开始今天的话题之前,先给大家分享一个真实的案例:

2014年2月28日、3月11日,山东海阳市办税服务厅先后接到广西省柳州市国税机关的查询电话,分别查询两份机动车销售统一发票真伪,发票上货物名称分别为宝马X5、美国越野车,价格分别为118万元、68万元,销售方均为海阳某商贸有限公司。海阳国税局查询后发现,这两份发票确是海阳该公司领购,但是发票的存根联开具的销售车辆均为摩托车,而该企业每月申报数额过小,每张发票的销售额约为1300元,并且购货方多为外地人。种种线索显示,这家公司存在虚开发票的重大嫌疑。经过排查,警方抓获在北京从事汽车贸易的犯罪嫌疑人。后来查明涉案金额高达13.2亿元。

为什么会选择虚开机动车销售统一发票,这其中又暗藏着怎样的利益链条呢? 让我们一起跟着网校郭英杰老师来学习吧。

主要内容:

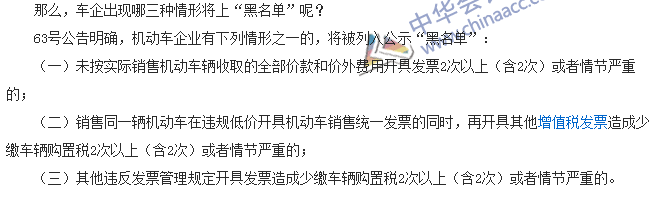

1.车企出现那些情形将上“黑名单”呢?

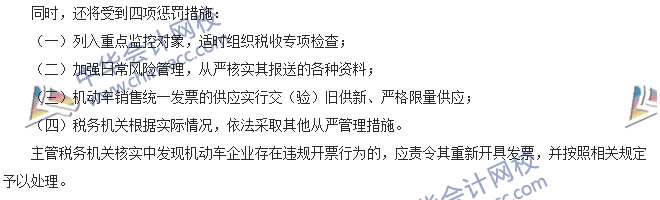

2.将受到哪四项惩罚措施?

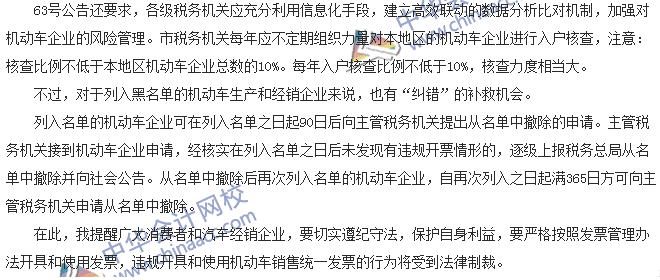

3.列入黑名单的企业,都有哪些补救机会呢?

详细内容:

本期税收世界观内容大家都清楚了吗?如果想学习更多新知识,快来加入网校的财务精英孵化训练营吧!

本文是正保会计网校原创文章,转载请注明来自正保会计网校。