从筹资成本、收益、利率变动风险等角度考虑,最理想的状态是,企业用长期资金用于长期投资,用短期资金用于短期投资。

一般认为,长期投资形成的就是长期资产(非流动资产),比如厂房、设备等;短期投资形成的是短期资产(流动资产),比如应收账款等。但是,短期资产(流动资产)中有一部分是由长期资金投资形成,这部分称为稳定性流动资产。

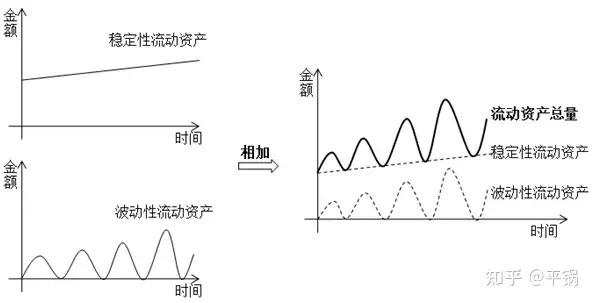

根据企业对资金需求的时间长短,流动资产分为稳定性流动资产和波动性流动资产。

稳定流动资产就是非常稳定、一年四季都需要投资的流动资产,也就是需要长期占用企业的资金。

波动性流动资产则是在稳定流动资产的基础上,需要时才需要投资的流动资产,不会长期占用企业的资金,有需求时才会临时占用。

企业都有经营的旺季(高峰期)和淡季(低谷期),会受到季节性或其他周期性影响。只有在旺季时才需要增加对波动性流动资产的投资,淡季时只需要投资稳定性流动资产,不需要投资波动性流动资产。因此,波动性流动资产在旺季和淡季中波动性出现。

所以,稳定流动资产是长期必备的流动资产,对资金有长期的需求,就应该使用长期资金;波动性流动资产是临时性的流动资产,在需要时申请短期借款即可,应该使用短期资金。

流动资产=稳定性流动资产+波动性流动资产

因为假设没有金融性流动资产,所以,经营性流动资产=稳定性流动资产+波动性流动资产。

这里有个细节,无论是稳定性流动资产还是波动性流动资产,都是随着企业的发展逐渐增加的,并不是一直不变的,因为我们是假设企业销售收入可以逐渐稳定增长,销售收入增加,必然会流动资增加。

所以,上图中,无论是稳定性流动资产还是波动性流动资产,整体都是处于上升趋势的。