距离中级会计考试只有两个多月的时间了,有考生反馈好不容易学会了长投,却栽在了收入这一章!

收入作为中级会计实务的几大“重难章节”之一,学起来确实会有些困难,借用刘国峰老师对这章的归纳总结,收入其实就是“1528”,记住“1528”,你就能拿下“收入”这一章。

“1”就是收入的定义,一定要界定清楚;

“5”是收入的五步法;

“2”是收入的两个成本:合同履约成本和合同取得成本;

“8”是收入中的8个特定交易。

我们一起来学“1”——收入的定义

知识点:收入定义、确认原则及范围界定

做题检测:做个题来看自己学会了吗?

【单选题】下列业务适用收入准则的是( )。

A.保险合同取得的保费收入

B.出租资产收取的租金

C.企业以存货换取客户的固定资产

D.企业以固定资产换取客户的存货

【答案】C

【解析】

选项A,适用于保险合同准则;选项B,适用于租赁准则;选项D,适用于非货币性资产交换准则。

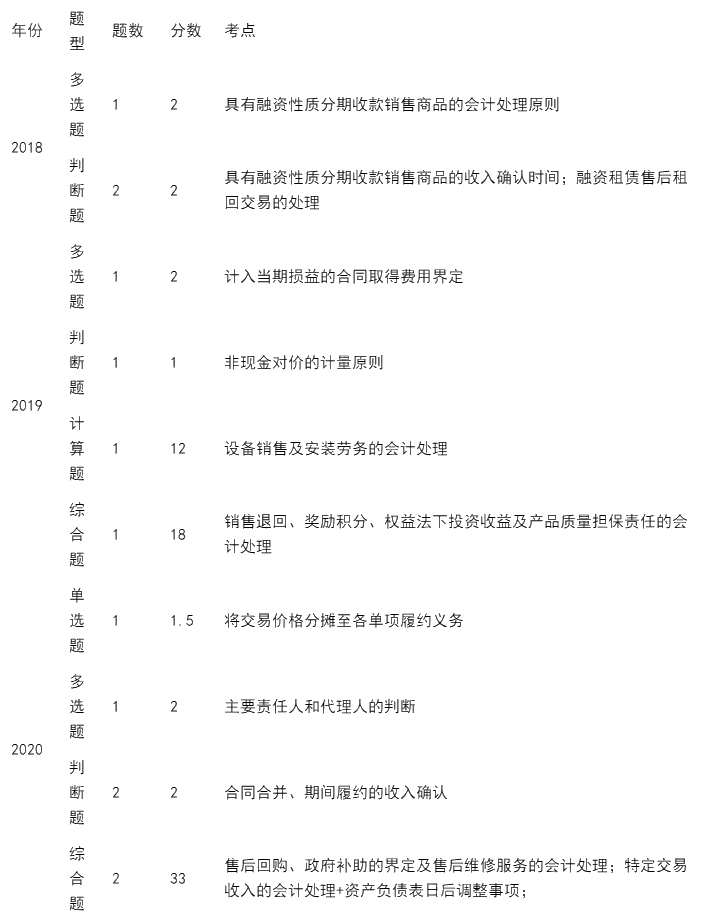

网校收集整理了近三年考试当中关于收入这一章节的历年考情,帮助大家把握备考方向!

我们一起来学“5”——收入的五步法

做题检测:五个步骤记住了吗?测一测!

【例题】甲是一家通讯服务公司,推出一项预交话费赠手机的活动,假如客户预交6000元,就可以得到一部手机以及一年的话费服务,该手机的单独售价为3000元,话费服务的单独售价为5000元。

【答案】该合同包含两个单项履约义务,一个是销售手机,另一个是话费服务;合同价款为6000元,需要在该两个单项履约义务之间分摊。

手机应分配的交易价格=6000×3000/(3000+5000)=2250(元)

话费服务应分配的交易价格=6000×5000/(3000+5000)=3750(元)

网校收集整理了关于收入这一章节的重要知识点、考情和学习提醒,帮助大家把握备考方向!

我们一起来学“2”——收入的两个成本

做题检测:两个成本学会了吗?

【单选题】甲公司是一家咨询公司,其通过竞标得到了一个新客户乙,甲公司为取得和乙公司的合同,发生了下列支出:(1)聘请外部律师进行项目的调查支出50 000元;(2)因投标发生的差旅费和投标费20 000元;(3)销售人员佣金8 000元,甲公司预期这些支出未来均能够收回。此外,甲公司根据其年度销售目标和盈利情况,向销售部门经理支付年度奖金30 000元。

根据上述资料,属于甲公司增量成本的是( )

A.聘请外部律师发生的调查支出

B.投标发生的差旅费和投标费

C.向销售人员支付的佣金

D.向销售部门经理支付的年度奖金

【答案】C

【解析】

增量成本,是指企业不取得合同就不会发生的成本,例如销售佣金等。甲公司聘请外部律师发生的调查支出、投标发生的差旅费和投标费,无论是否取得合同都会发生,因此不是增量成本;向销售部门经理支付的年度奖金,不能直接归属于可识别的合同,不是为取得合同发生的增量成本。

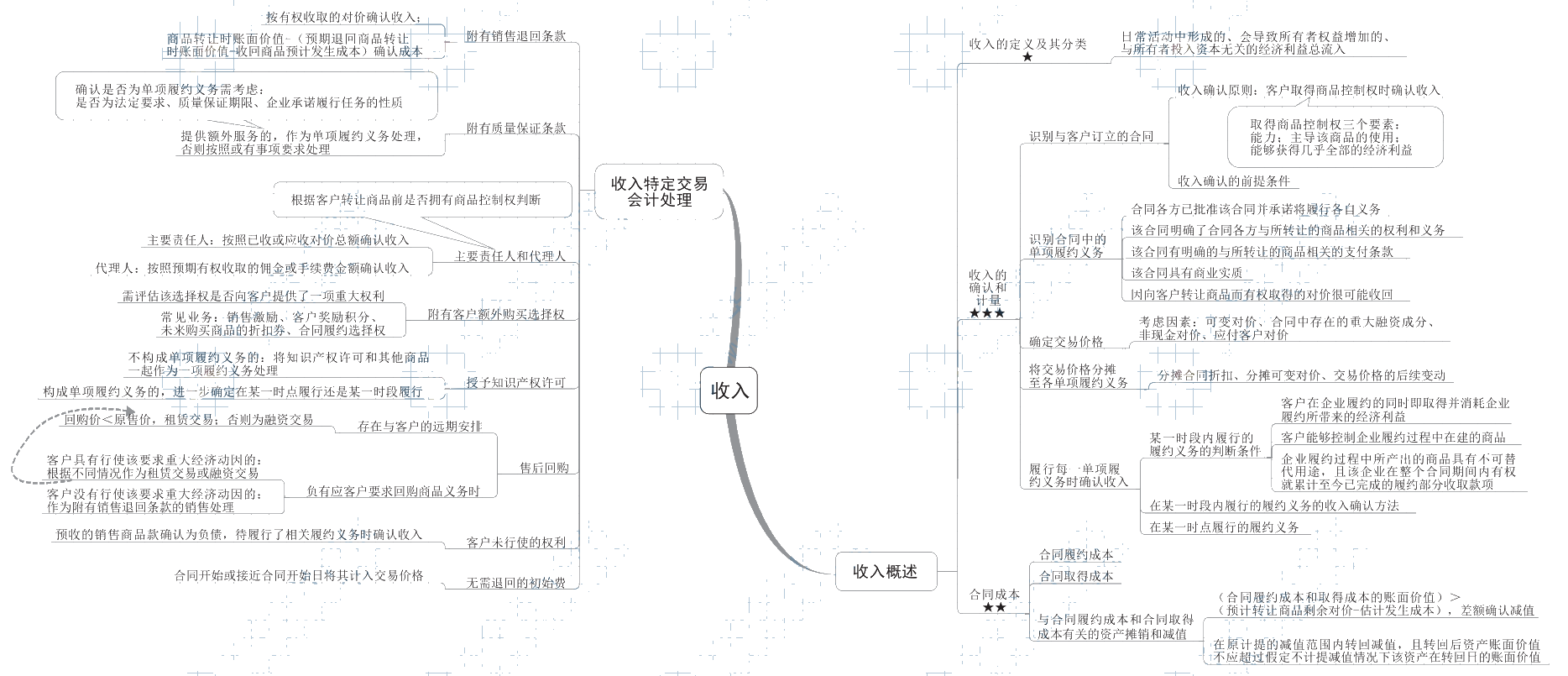

网校收集整理了收入这一章节的思维导图,帮助大家结构化记忆考点!

点击查看大图

我们一起来学“8”——收入的8个特定交易

知识点:收入的8个特定交易

做题检测:8个特定交易要梳理清楚~

【例题·单选题】甲公司与客户签订合同,销售一部手机。该手机自售出起一年内如果发生质量问题,甲公司负责提供质量保证服务。此外,在此期间内,由于客户使用不当(例如,手机进水)等原因造成的产品故障,甲公司也免费提供维修服务,该维修服务不能单独购买。假设不考虑其他因素,甲公司针对该项业务的会计处理不正确的是( )。

A.甲公司针对产品的质量问题提供的质量保证服务不构成单项履约义务

B.甲公司对由于客户使用不当而导致的产品故障提供的免费维修服务,应该作为单项履约义务

C.甲公司的履约义务有三项,包括销售手机、提供维修服务和提供质量保证服务

D.甲公司提供的质量保证服务,应当按照或有事项准则的要求进行会计处理

【答案】C

【解析】

甲公司的履约义务有两项:销售手机和提供维修服务。甲公司提供的质量保证服务,应当按照或有事项准则的要求进行会计处理。

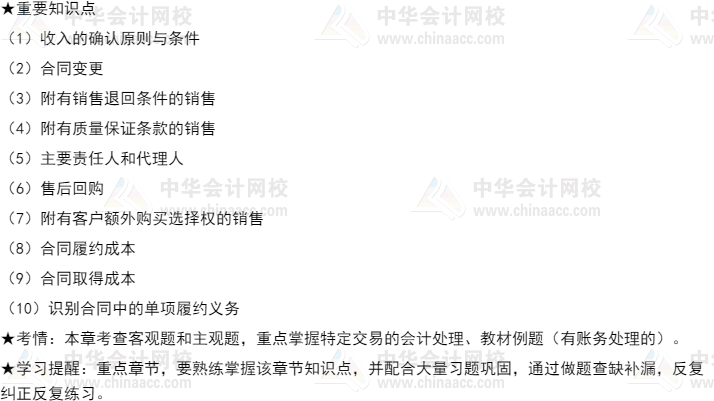

网校收集整理了收入这一章节的各考点考生在备考时需要把握的深度!

前面我们已经学过用刘国峰老师“1528”的方法搞定收入,你学会了吗?为了帮大家搞定“收入”,还有会计分录给你学!

学习本章时,要记住收入的总体格局是“1528”,即一个定义,五个步骤,两个成本,八个交易。首先,要掌握收入定义的最本质特征,其次,要掌握收入确认计量“五步法”的内涵,步步为营,攻克五步法;然后,要掌握合同取得成本与合同履约成本的内涵及应用;最后,要重点掌握收入特定交易的会计处理。

中级会计实务—“收入”会计分录