1、总体审计策略

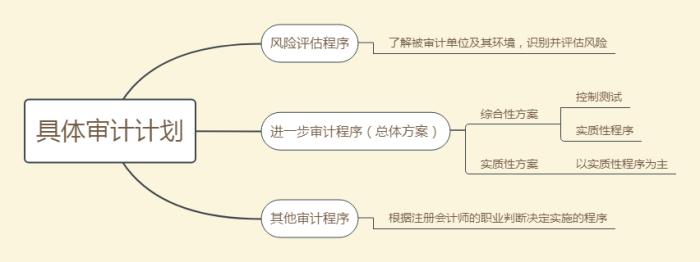

2、具体审计计划

二、审计过程中对计划的更改与监督

1、审计过程中对计划的更改

(1)、修改:计划审计工作并非审计业务的一个孤立阶段,而是一个持续的、不断修正的过程,贯穿于挣个审计业务的始终。

(2)、记录:如果注册会计师在审计过程中对总体审计策略或具体审计计划做出重大修改,应当在审计工作底稿中记录做出的重大修改及其理由。

2、指导、监督与复核

注册会计师应当就对项目组成员工作的指导、监督与复核的性质、时间安排和范围制定计划。

对项目成员指导、监督与复核的性质、时间安排和范围的影响因素:

(1)、被审计单位的规模和复杂程度

(2)、审计领域

(3)、评估的重大错报风险

(4)、执行审计工作的项目组成员的专业素质和胜任能力。