在中级会计职称备考当中,哪些是必须要掌握的考点?对于很多萌新考生来说,可能刚接触中级会计考试时都是一脸懵的状态。

中级会计实务是三科当中比较难的一科,今天我们就来盘一盘,哪些是中级会计实务备考必须掌握的考点!

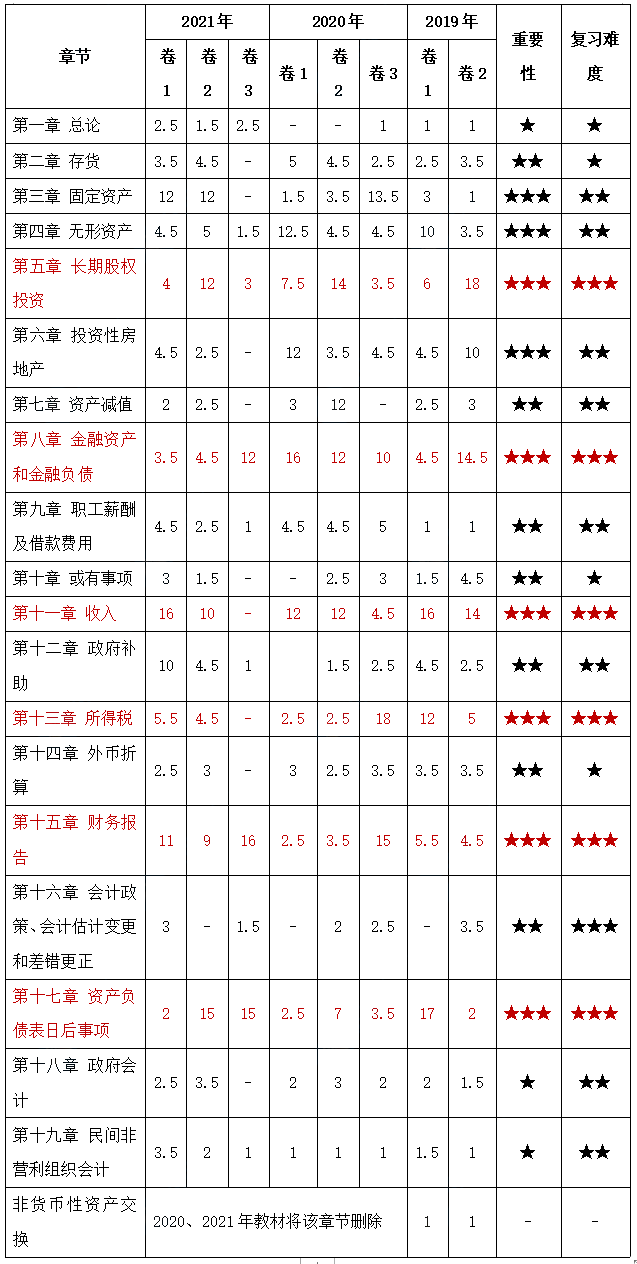

说明:上述数据均根据收集“考生回忆版”题目信息整理,并不是百分之百的全面,所以关于以上中级会计实务考试各批次分值并不是绝对精确,主要用于为考生提供预习方向上的参考。

从历年考试情况看,本章的主要考点包括:会计信息质量要求、会计要素的特征、会计要素计量属性的应用

从历年考试情况看,本章的主要考点包括:存货入账价值的确定及期末计量,包括外购存货入账成本的确定、委托加工物资入账成本的确定、产品生产成本构成内容、通过提供劳务取得的存货入账成本的确定、可变现净值的确定等。此外,也可与收入、所得税以及合并财务报表等内容结合在主观题中考查。

从历年考试情况来看,本章重点内容是固定资产的初始确认、折旧计提、改扩建及处置,这些内容常以客观题的形式来考查。“机考”以后,“资产三兄弟”(固定资产、投资性房地产和无形资产)每一年考试均会涉及,但考试题目总体难度不大,基本为上述重要知识点的串联。

从历年考试情况看,本章的主要考点包括:内部研发无形资产、无形资产的摊销、减值的计算、无形资产处置的核算等;同时作为基础章节也可与所得税等章节内容结合,以跨章节形式进行考核。

从历年考试情况看,本章的主要考点包括:企业合并形成的长期股权投资初始投资成本的确认、长期股权投资的权益法核算以及成本法、权益法、金融资产之间的转换,应特别注意。此外本章也是考生学习合并财务报表的基础。

从历年考试情况看,本章的主要考点包括:投资性房地产的范围、投资性房地产的后续支出和计量、投资性房地产的处置等。

从历年考试情况看,本章考点包括固定资产减值迹象、资产可收回金额的确定、使用寿命不确定的无形资产减值准备的计算、资产减值准备的转回、资产组的判定、资产组减值测试等。

从历年考试情况看,本章客观题的主要考点包括:取得金融资产时相关交易费用的处理、金融资产三分类的会计核算、金融资产重分类。主观题中主要考查金融资产和应付债券的核算。

本章的主要考点包括:职工薪酬核算的内容及会计处理、非货币性福利的计量、借款费用的范围、借款费用开始资本化时点的判断、利息资本化金额的确定等。

从历年考试情况来看,本章考点主要包括:未决诉讼的会计核算、产品质量保修费用的确认、待执行合同变为亏损合同的会计处理等。

客观题的考点包括:收入确认计量五步法的内容、关于特定交易的会计处理、合同成本的确认等等。计算分析题或综合题经常与资产负债表日后事项内容结合出题。

从历年考试情况看,本章的主要考点包括:政府补助的判断、政府补助的形式、政府补助的会计处理等。

从历年考试情况看,本章的主要考点包括:暂时性差异的确定,递延所得税、所得税费用及应交所得税的确认与计量。

本章主要考点是外币交易日、资产负债表日、结算日的会计处理以及外币财务报表折算方法。具体包括:外币非货币性项目期末折算的处理、境外经营记账本位币的确定、外币交易的会计处理、外币资产负债表及利润表项目折算汇率的选择、外币报表折算差额等。

从历年考试情况看,本章的主要考点包括:主观题主要考查合并财务报表调整、抵销分录的编制,可与长期股权投资等章节的相关知识相结合;客观题主要考查现金流量表项目的分类、合并范围的确定、内部交易的会计处理等。

本章重点考查内容是会计政策变更和会计估计变更的区分,会计政策变更、会计估计变更和前期差错的会计处理。

从历年考试情况看,本章的主要考点包括:客观题主要考查调整事项与非调整事项的界定,主观题主要考查调整事项的账务处理及报表项目的调整,具有一定的综合性。本章可与差错更正、或有事项、收入等章节知识相结合出题,几乎年年出现主观题考题。

经常出现的考点包括:政府单位长期投资的核算、财政授权支付的核算、政府单位无形资产的后续核算等。

考生在备考时,注意掌握相关基本概念及常见的账务处理,包括捐赠收入的核算、受托代理业务的核算等。

历年重点:往年经常考察的经典知识点一定要对熟练掌握。

新增内容:考试大纲和教材可能会根据会计准则和财税政策的变化进行调整,考试通常会对新增内容进行考察。