在近几年的中级会计实务考试中,收入章节既有客观题,又有主观题。客观题的考点包括:收入确认计量五步法的内容、关于特定交易的会计处理、合同成本的确认等等;计算分析题或综合题经常与资产负债表日后事项内容结合出题,几乎年年出现一道主观题,说明本章重要性在增加。

备考本章时,既要做到重点突出,又要全面掌握。尤其是,对收入的确认和计量,以及有关特定交易的会计处理等内容,一定要重点掌握。

但没死在长期股权投资和合并报表,却栽倒在收入?别急!刘国峰老师教你搞定收入!

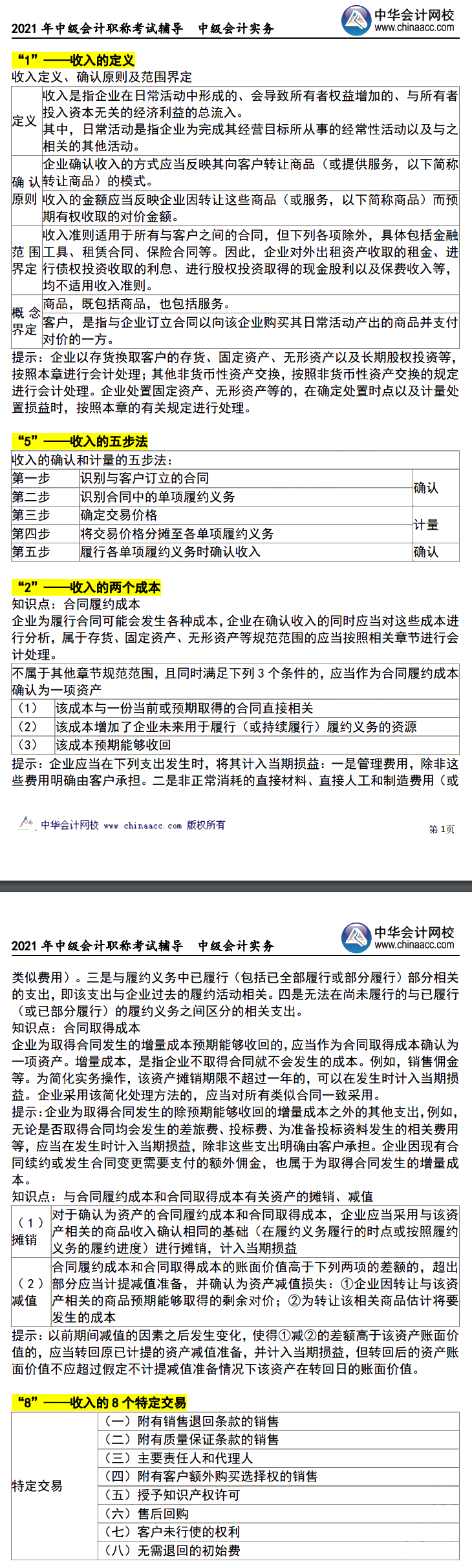

收入的总体格局是“1528”,即一个定义,五个步骤,两个成本,八个交易。

首先,要掌握收入定义的最本质特征;

其次,要掌握收入确认计量“五步法”的内涵,步步为营,攻克五步法;

然后,要掌握合同取得成本与合同履约成本的内涵及应用;

最后,要重点掌握收入特定交易的会计处理。