【结论】决策方法:年金净流量法是互斥方案最恰当的决策方法。

一、项目的寿命期相等时

不论方案的原始投资额大小如何,能够获得更大的获利数额即净现值的,即为最优方案。

二、项目的寿命期不相等时

将两项目转化成同样的投资期限,才具有可比性,可以找出各项目寿命期的最小公倍期数,作为共同的有效寿命期。

有两种方法:1.年金净流量法;2.共同年限法。

【例题】现有甲、乙两个机床购置方案,所要求的最低投资报酬率为10%。甲机床投资额10000元,可用2年,无残值,每年产生8000元现金净流量。乙机床投资额20000元,可用3年,无残值,每年产生10000元现金净流量。问:两方案何者为优?

『正确答案』将两方案的期限调整为最小公倍年数6年,即甲机床6年内周转3次,乙机床6年内周转2次。未调整之前,两方案的相关评价指标见下表。

互斥投资方案的选优决策 单位:元

| 项目 | 甲机床 | 乙机床 |

| 净现值(NPV) | 3888 | 4870 |

| 年金净流量(ANCF) | 2238 | 1958 |

| 内含报酬率(IRR) | 38% | 23.39% |

(1)甲方案

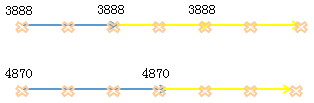

方法一:净现值=8000×4.3553-10000×0.6830-10000×0.8264-10000=9748(元)

方法二:净现值=3888+3888/(1+10%)2+3888/(1+10%)4

年金净流量=9748/4.3553=2238(元)

(2)乙方案

方法一:净现值=10000×4.3553-20000×0.7513-20000=8527(元)

方法二:净现值=4870+4870/(1+10%)3

年金净流量=8527/4.3553=1958(元)

上述计算说明,延长寿命期后,两方案投资期限相等,甲方案净现值9748元高于乙方案净现值8527元,故甲方案优于乙方案。

【结论】如果寿命期不同,则选择年金净流量大的项目。