二、资本结构理论

(一)MM理论

假设条件:

(1)企业只有长期债券和普通股票,债券和股票均在完善的资本市场上交易,不存在交易成本;

(2)个人投资者与机构投资者的借款利率与公司的借款利率相同且无借债风险;

(3)具有相同经营风险的公司称为风险同类,经营风险可以用息税前利润的方差衡量;

(4)每一个投资者对公司未来的收益、风险的预期都相同;

(5)所有现金流量都是永续的,债券也是。

类型 | 理论基础 | 企业价值 | 权益资本成本 |

| 无税的MM理论 | 不考虑企业所得税 | 企业价值不受资本结构影响。 | 随着负债比例增加而加大 |

| 修正的MM理论 | 考虑企业所得税 | 因为债务利息可以抵税,企业价值会随着债务资本比例上升而增加。企业价值等于同一风险等级中无负债企业价值加上税赋节约的价值。 | 等于无负债企业权益资本成本加上“以市值计算的债务和权益比例”成比例的风险报酬。 |

考虑税收、财务困境成本。该理论认为企业价值为:

有负债企业的价值

=无负债企业的价值+税赋节约现值-财务困境成本现值

(三)代理理论

债务筹资能减少两权分离而产生的代理成本;但债务筹资会导致因为“接受债权人监督”而产生的成本。企业需要平衡股权代理成本和债权代理成本两者的关系。

(四)优序融资理论

基本观点:是当企业存在融资需求时,首先选择内源融资,其次会选择债务融资,最后选择股权融资。

三、影响因素

1.企业经营状况的稳定性和成长率

稳定性好—企业可较多的负担固定的财务费用

成长率高—可能采用高负债的资本结构,以提升权益资本的报酬

2.企业的财务状况和信用等级

财务状况好、信用等级高—容易获得债务资本

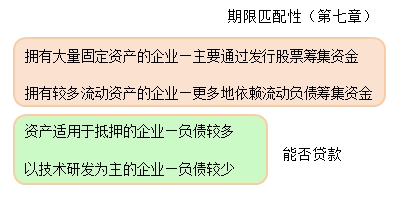

3.企业的资产结构

4.企业投资人和管理当局的态度

从所有者角度看:

企业股权分散—可能更多地采用权益资本筹资以分散企业风险; 企业为少数股东控制—为防止控股权稀释,一般尽量避免普通股筹资。

从管理当局角度看:

稳健的管理当局偏好于选择负债比例较低的资本结构——降低财务风险,从而控制总体风险。

5.行业特征和企业发展周期

行业特征:

(1)产品市场稳定的成熟产业(经营风险小)—可提高债务资本比重

(2)高新技术企业产品、技术、市场尚不成熟(经营风险大)—可降低债务资本比重

企业发展周期:

(1)初创阶段—经营风险高,应控制负债比率

(2)成熟阶段—经营风险低,可适度增加债务资金比重

(3)收缩阶段—市场占有率下降,经营风险逐步加大,应逐步降低债务资金比重

6.经济环境的税务政策和货币政策

所得税税率高——债务资金抵税作用大,企业充分利用这种作用以提高企业价值

紧缩的货币政策——市场利率高,企业债务资金成本增大