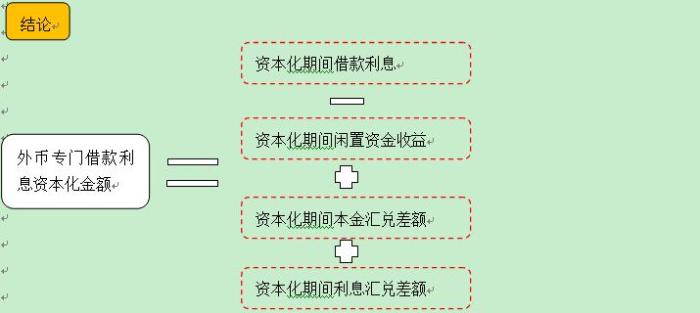

外币借款利息资本化金额的确定

【例题】2017.1.1,甲公司向银行借入专门用于厂房建造的5年期外币借款7 000万美元,年利率为8%,按季度计提利息,闲置专门美元借款资金均存入银行,假定存款年利率为3%,各季度末均可收到存款利息,收到利息后直接兑换为人民币存入银行。

支出情况如下:

2017.1.1:支付4000万美元。

2017.4.1:支付3000万美元和12000万元人民币。

人民币兑美元的部分汇率如下:

1月1日的即期汇率为1∶6.80。

3月31日银行买入价为1:6.80,当日的即期汇率为1:6.82。

【分析】

(1)2017年第1季度外币专门借款利息=7000×8%×3/12×6.82=954.8(万人民币元)

2017年第1季度外币专门借款闲置资金收益=3000×3%×3/12×6.80=153(万人民币元)

2017年第1季度外币专门借款利息资本化金额=954.8-153=801.8(万人民币元)

相关会计分录为:

借:在建工程 801.8 【资本化期间借款利息954.8-资本化期间闲置资金收益153】

银行存款——人民币153(3000×3%×3/12×6.80)

贷:应付利息——美元954.8

(2)2017年第1季度末外币专门借款汇兑差额=7000×(6.82-6.80)+7000×8%×3/12×(6.82-6.82)=140(万人民币元)

相关会计分录为:

借:在建工程 140 【资本化期间本金汇兑差额+资本化期间利息汇兑差额】

贷:长期借款——美元140