免费直播交流:2016年税务师考后试卷点评(11月16日 《财务与会计》《涉税服务实务》)

2016年税务师《涉税服务实务》考后讨论与试题回忆

今年税务师试题总体来说难易程度如何?

有哪些不确定的试题?你记住了哪些试题和考点?

在不在你的复习范围内?你考的怎么样?

各种知识同时出现在试卷里,有没有晕的感觉?

在不在你的复习范围之内呢?

考试中你碰到了什么趣事/囧事?考后想说的话太多?想怎么吐槽?跟帖回复吧!

学员心声:

学员心声:

jscjujfj108521:奚老师确实讲过,陈老师讲的也好,自己心理素质不好,光在键盘上找符号了,看着屏幕上一秒一秒的跳,电脑重启的声音此起彼伏,大脑是空白的。

liveliketree:感谢奚老师的课,你的课程简洁、实用,概括性强,最喜欢听您的课程

2016税务师《涉税服务实务》试题及参考答案(回忆版)

正保会计网校根据论坛学员反馈的2016年税务师考试《涉税服务实务》试题,对2016年税务师考试《涉税服务实务》试题及答案进行了整理,希望对考生有所帮助。单项选择题:

【点评】本题考核的知识点是税务师的法律责任的相关规定。

(1)在奚卫华老师基础班第一章第三讲中涉及该知识点;

(2)在陈立文老师强化提高班第一章第一讲中涉及该知识点;

(3)在奚卫华老师考点串讲班第一章第一讲中涉及该知识点;

(4)在2016年梦想成真《应试指南》第一章15页的讲解中有所涉及;

(5)与2016年梦想成真《经典题解》第一章16页第3题考核的知识点一致;

(6)与2016年梦想成真《应试指南》第一章17页例题3考核的知识点一致。

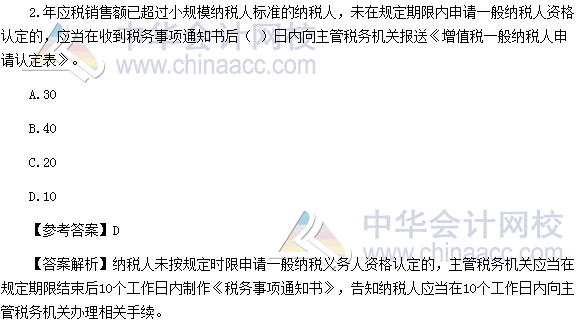

【点评】本题考核的知识点是增值税一般纳税人认定登记的规定。

(1)在奚卫华老师基础班第四章第一讲涉及该知识点;

(2)在陈立文老师的强化提高班第四章第一讲涉及该知识点;

(3)在奚卫华老师考点串讲班第四章第一讲中涉及该知识点;

(4)在2016年梦想成真《应试指南》第四章58页的讲解中有所涉及;

(5)与2016年梦想成真《经典题解》第四章54页的例题1和57页的第5个单选题考核的知识点一致;

(6)在2016年梦想成真《应试指南》第四章61页的多选题第五题中均有涉及。

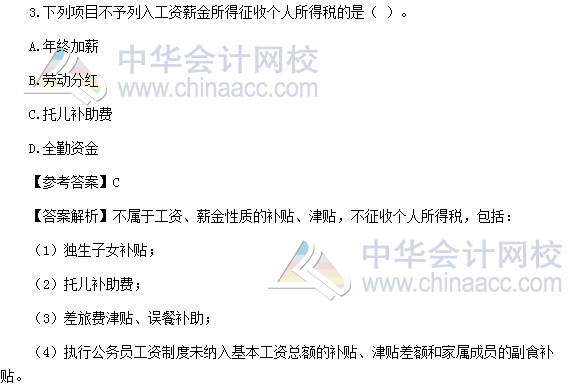

【点评】本题考核的知识点是工资薪金所得的范围。

(1)在奚卫华老师基础班第十章第四讲中涉及该知识点;

(2)在陈立文老师强化提高班第十章第三讲中涉及该知识点;

(3)在奚卫华老师考点串讲班第十章第一讲中涉及该知识点;

(4)在2016年梦想成真《经典题解》第十章155页的讲解中有所涉及;

(5)在2016年梦想成真《应试指南》第十章202页的知识点讲解中有所涉及;

(6)与2016年梦想成真《应试指南》第十章228页第22题考核的知识点一致;

(7)与2016年梦想成真《应试指南》316页模拟试题(一)单选题第14题考查知识点一致。

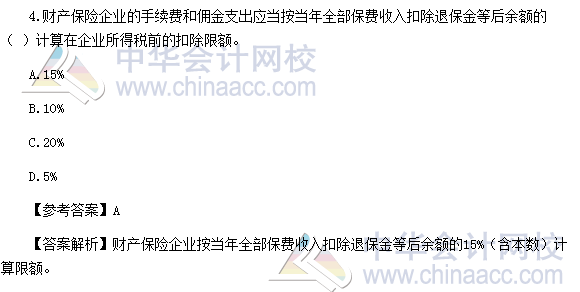

【点评】本题考核的知识点是财产保险企业的扣除标准。

(1)在奚卫华老师基础班第十章第五讲中涉及该知识点;

(2)在陈立文老师强化提高班第十章第四讲中涉及该知识点;

(3)在奚卫华老师考点串讲班第十章第二讲中涉及该知识点;

(4)在2016年梦想成真《应试指南》第十章187页的讲解中所有涉及;

(5)在2016年梦想成真《经典题解》第十章158页的讲解中有所涉及;

(6)在2016年梦想成真《应试指南》322页综合分析题第2题中有所涉及该知识点。

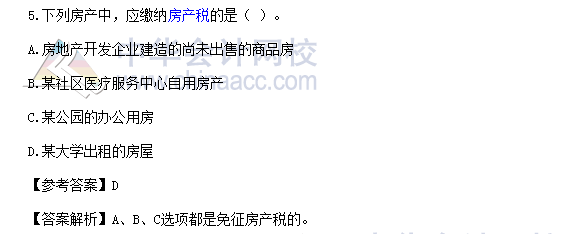

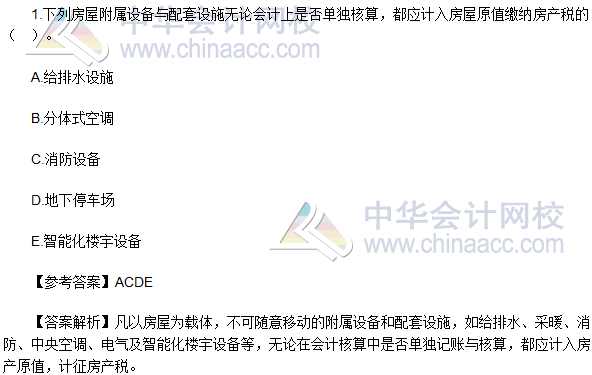

【点评】本题考核的知识点是房产税的税收优惠的相关规定。

(1)在奚卫华老师基础班第十一章第五讲中涉及该知识点;

(2)在陈立文老师强化提高班第十一章第五讲中涉及该知识点;

(3)在奚卫华老师考点串讲班第十一章第一讲中有所涉及;

(4)在2016年梦想成真《应试指南》第十一章256页的讲解中有所涉及;

(5)与2016年梦想成真《应试指南》第十一章256页例题7考点一致;

(6)与2016年梦想成真《经典题解》第十一章244页第12题考核的知识点一致;

(7)与2016年梦想成真《全真模拟试卷》第一套题第6页第30题考核的知识点一致。

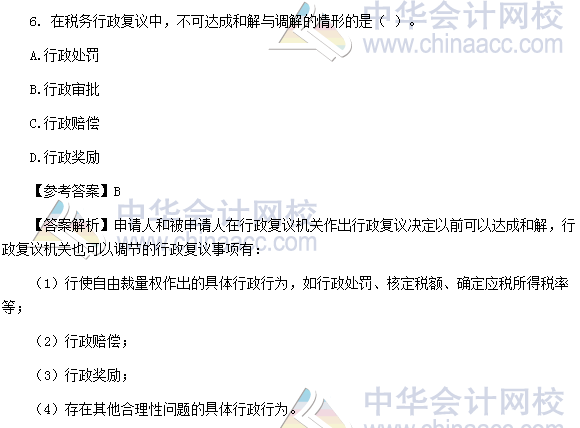

【点评】本题考核的知识点是税务行政复议和解与调节的相关规定。

(1)在奚卫华老师基础班第十二章第二讲中涉及该知识点;

(2)在陈立文老师强化提高班第十二章第二讲中涉及该知识点;

(3)在奚卫华老师考点串讲班第十二章第一讲中涉及该知识点;

(4)在2016年梦想成真《经典题解》第十二章261页的讲解中涉及该知识点;

(5)与2016年梦想成真《经典题解》第十二章261页例题考核的知识点一致;

(6)与2016年梦想成真《全真模拟试卷》第五套题81页16题考核的知识点一致;

(7)与2016年梦想成真《应试指南》第十二章285页第12题考核的知识点一致。

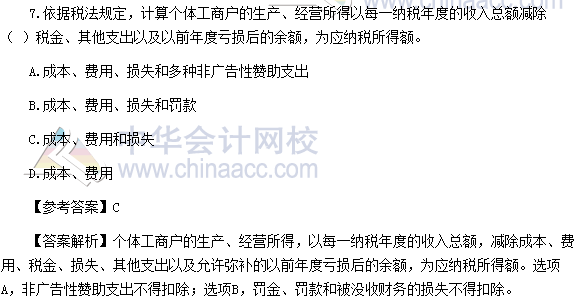

【点评】本题考核的知识点是个体工商户应纳税所得额的相关规定。

(1)在奚卫华老师基础班第十章第17讲中有所涉及;

(2)在陈立文老师强化提高班第十章第13讲中有所涉及;

(3)在奚卫华老师考点串讲班第十第3讲有所涉及;

(4)在2016年梦想成真《应试指南》第十章205页的讲解中有所涉及;

(5)在2016年梦想成真《经典题解》第十章181页的讲解中有所涉及;

(6)与2016年梦想成真《经典题解》第十章199页第24题考核的知识点一致。

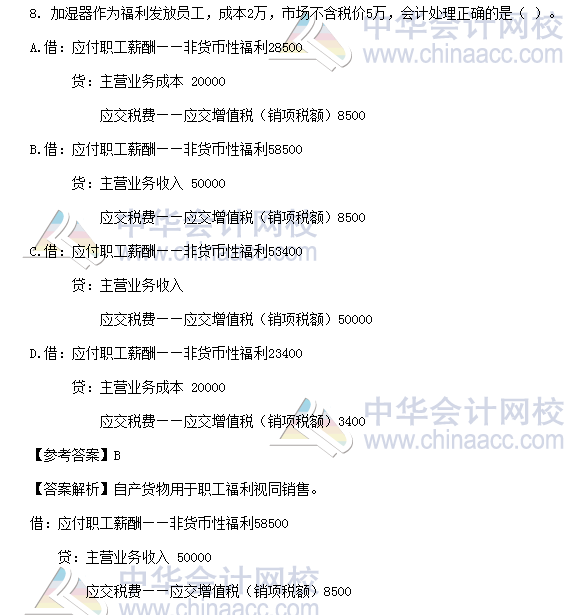

【点评】本题考核的知识点是视同销售的账务处理。

(1)在奚卫华老师基础班第九章第第五讲中有所涉及;

(2)在奚卫华老师考点串讲班第九章第二讲中有所涉及;

(3)在2016年梦想成真《经典题解》第九章120页的讲解中有所涉及;

(4)在2016年梦想成真《应试指南》第九章136页有所涉及;

(5)与2016年梦想成真《全真模拟试卷》第一套题2页第8题考核的知识点一致;

(6)与2016年梦想成真第二套题23页第27题考核的知识点一致。

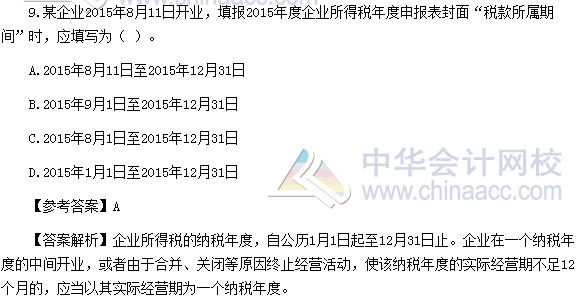

【点评】本题考核的知识点是企业所得税的纳税年度的相关规定。

(1)在杨军老师税法二基础班第一章第二十五讲中有所涉及;

(2)在于芳芳老师税法二强化提高班第一章第十五讲中有所涉及;

(3)在杨军老师税法二考点串讲班第一章第二讲中有所涉及;

(4)在2016年梦想成真《经典题解》第十章185页的讲解中有所涉及;

(5)与2016年梦想成真《应试指南》模拟试题(二)344页第12题考核的知识点一致。

【点评】本题考核的知识点是房产税的征收范围。

(1)在奚卫华老师基础班第十一章第五讲中有所涉及;

(2)在陈立文老师强化提高班第十一章第五讲中有所涉及;

(3)在奚卫华老师考点串讲班第十一章第一讲中有所涉及;

(4)在2016年梦想成真《经典题解》第十一章234页的讲解中有所涉及;

(5)在2016年梦想成真《应试指南》第十一章257页的讲解中有所涉及;

(6)与2016年梦想成真《全真模拟试卷》第三套题第17题考核的知识点一致。

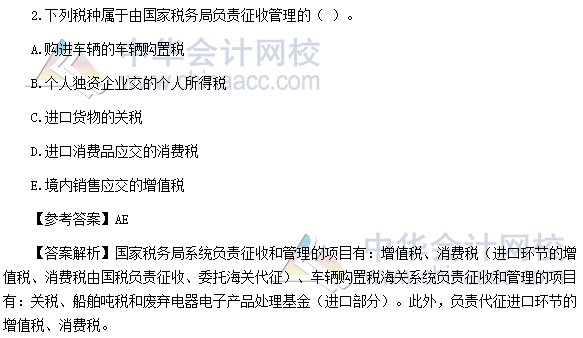

【点评】本题考核的知识点是国税局的征收范围。

(1)在奚卫华老师基础班第二章第一讲中有所涉及;

(2)在陈立文老师强化提高班第二章第一讲中有所涉及;

(3)在奚卫华老师考点串讲班第二章第一讲中有所涉及;

(4)在2016年梦想成真《应试指南》第二章24页的讲解中有所涉及;

(5)在2016年梦想成真《经典题解》第二章23页有所涉及;

(6)与2016年梦想成真《经典题解》35页第1题考核的知识点一致;

(7)与2016年梦想成真《应试指南》38页多选题第1题考核的知识点一致。

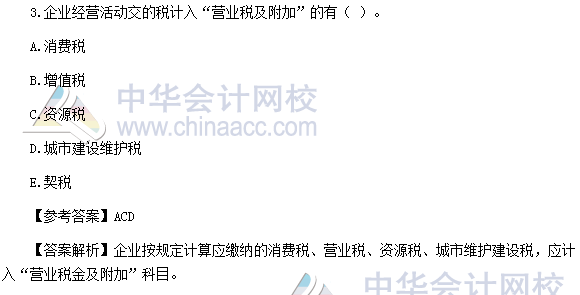

【点评】本题考核的知识点是会计科目的相关规定。

(1)在奚卫华老师基础班第七章第三讲中有所涉及;

(2)在陈立文老师强化提高班第七章第二讲中有所涉及;

(3)在奚卫华老师考点串讲班第七章第一讲中有所涉及;

(4)在2016年梦想成真《应试指南》第七章84页的讲解中有所涉及;

(5)在2016年梦想成真《应试指南》第七章108页第4题考核的知识点一致;

(6)与2016年梦想成真《经典题解》第七章95页第7题考核的知识点一致。

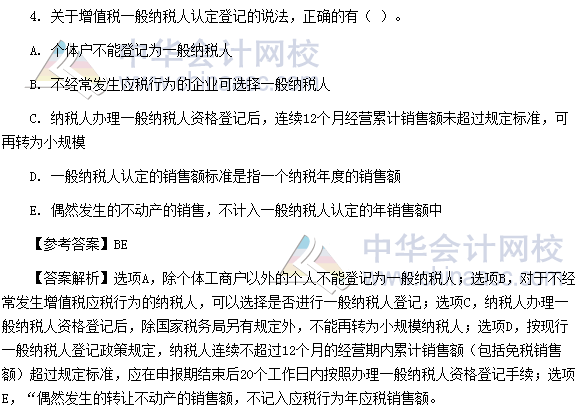

【点评】本题考核的知识点是一般纳税人的认定相关的规定。

(1)在奚卫华老师基础班第九章第二讲中有所涉及;

(2)在陈立文老师强化提高班第九章第一讲中有所涉及;

(3)在奚卫华老师考点串讲班第九章第一讲中有所涉及;

(4)在2016年梦想成真《经典题解》第九章128页的讲解中有所涉及;

(5)与2016年梦想成真《应试指南》第九章156页单选第2题考核的知识点一致;

(6)与2016年梦想成真《应试指南》第九章164页第10题考核的知识点一致。

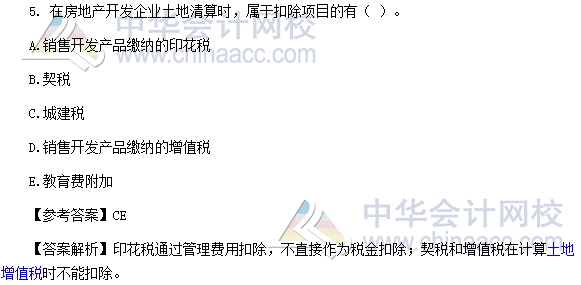

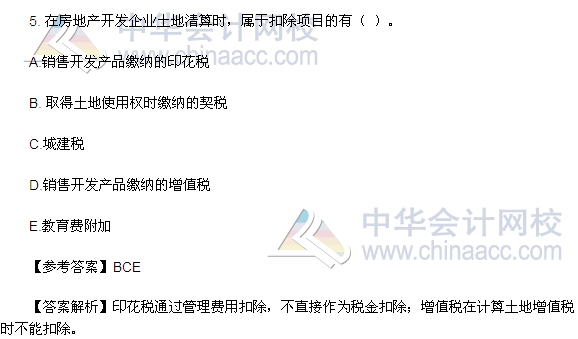

【点评】本题考核的知识点是土地增值税的扣除项目。

(1)在奚卫华老师基础班第十一章第一讲中有所涉及;

(2)在陈立文老师强化提高班第十一章第三讲中有所涉及;

(3)在奚卫华老师考点串讲班第十一章第一讲中有所涉及;

(4)在2016年梦想成真《应试指南》第十一章252页的讲解中有所涉及;

(5)在2016年梦想成真《经典题解》第十一章230页的讲解中有所涉及;

(6)与2016年梦想成真《经典题解》第十一章241页第8题考核的知识点一致。

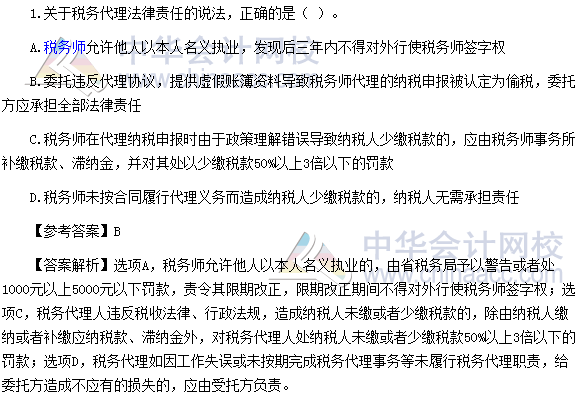

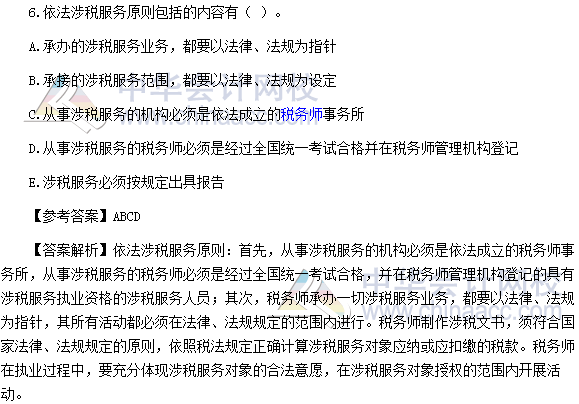

【点评】本题考核的知识点是税务师的执业原则相关的规定。

(1)在奚卫华老师基础班第一章第一讲中有所涉及;

(2)在陈立文老师强化提高班第一章第一讲中有所涉及;

(3)在奚卫华老师考点串讲班第一章第一讲中有所涉及;

(4)在2016年梦想成真《应试指南》第一章12页的讲解中有所涉及;

(5)在2016年梦想成真《经典题解》第一章11页中的讲解中有所涉及;

(6)在2016年梦想成真《应试指南》第一章17页第3题考核的知识点一致。

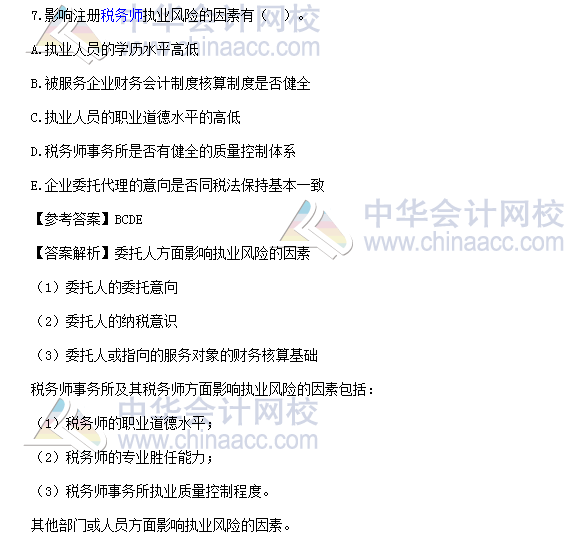

【点评】本题考核的知识点是税务师执业风险的相关规定。

(1)在奚卫华老师基础班第十四章第一讲中有所涉及;

(2)在陈立文老师强化提高班第十四章第一讲中有所涉及;

(3)在奚卫华老师考点串讲班第十四章第一讲中有所涉及;

(4)在2016年梦想成真《应试指南》第十四章299页的讲解中有所涉及;

(5)在2016年梦想成真《应试指南》第十四章301页多选题第1题考核的知识点一致;

(6)与2016年梦想成真《经典题解》第十四章277页单选第3题考核的知识点一致。

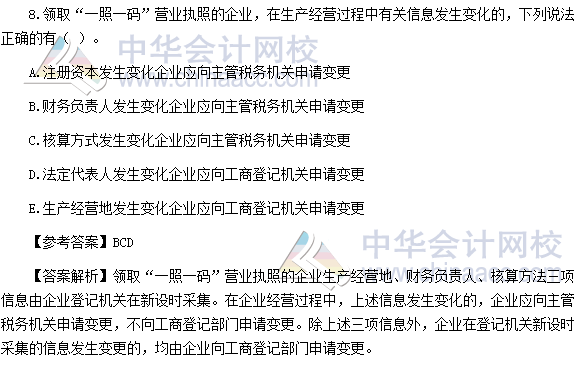

【点评】本题考核的知识点是变更税务登记的相关规定。

(1)在奚卫华老师基础班第四章第一讲中有所涉及;

(2)在陈立文老师强化提高班第四章第一讲中有所涉及;

(3)在奚卫华老师考点串讲班第四章第一讲中有所涉及;

(4)在2016年梦想成真《应试指南》第四章57页的讲解中有所涉及;

(5)与2016年梦想成真《经典题解》第四章56页单选第1题考核的知识点一致;

(6)与2016年梦想成真《应试指南》第四章60页多选题第1题考核的知识点一致。

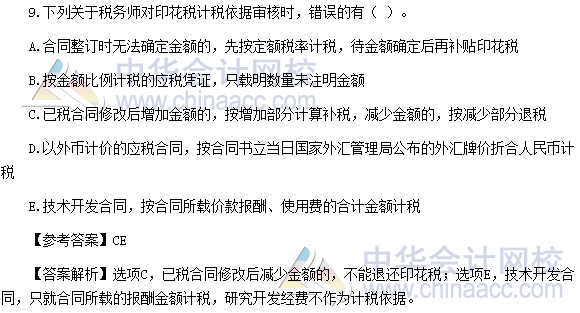

【点评】本题考核的知识点是印花税的相关规定。

(1)在奚卫华老师基础班第十一章第一讲中有所涉及;

(2)在陈立文老师强化提高班第十一章第一讲中有所涉及;

(3)在奚卫华老师考点串讲班第十一章第一讲中有所涉及;

(4)在2016年梦想成真《应试指南》第十一章251页的中有所涉及;

(5)与2016年梦想成真《经典题解》第十一章240页单选第1题考核的知识点一致;

(6)与2016年梦想成真《全真模拟试卷》第六套题111页第16题考核的知识点一致。

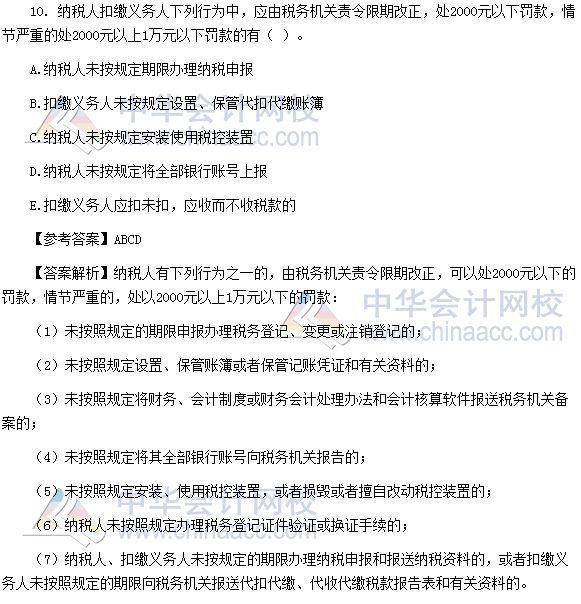

【点评】本题考核的知识点是纳税人权利和义务相关的法律责任。

(1)在奚卫华老师基础班第二章第四讲中有所涉及;

(2)在陈立文老师强化提高班第二章第二讲中有所涉及;

(3)在奚卫华老师考点串讲班第二章第一讲中有所涉及;

(4)在2016年梦想成真《应试指南》第二章33页的讲解中有所涉及;

(5)与2016年梦想成真《经典题解》第二章34页第3题考核的知识点一致;

(6)在2016年梦想成真《全真模拟试卷》第一套题7页简答题第5题中有所涉及。

简答题:

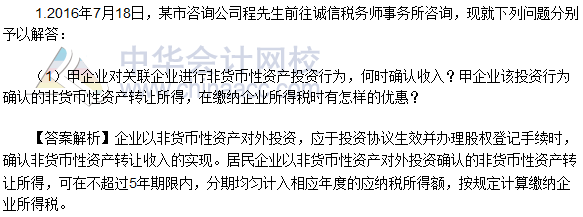

【点评】本题考核的知识点是企业所得税中非货币性资产投资的相关规定。

(1)在2016年奚卫华老师基础班第十章第十一讲中有所涉及;

(2)在陈立文老师强化提高班第十章第五讲中有所涉及;

(3)在奚卫华老师第十章第二讲中有所涉及;

(4)与2016年梦想成真《应试指南》模拟试题一318页第27题考核的知识点一致。

【点评】本题考核的知识点是主管税务机关核定收入的相关规定。

(1)在奚卫华老师基础班第十章第十六讲中有所涉及;

(2)在陈立文老师强化提高班第十章第十六讲中有所涉及;

(3)在奚卫华老师考点串讲班第十章第三讲中有所涉及;

(4)在2016年梦想成真《应试指南》第十章206页的讲解中有所涉及;

(5)与2016年梦想成真《经典题解》机考直达提库296页多选题46题考核的知识点一致;

(6)与2016年梦想成真《全真模拟试卷》第六套题112页第22题考核的知识点一致。

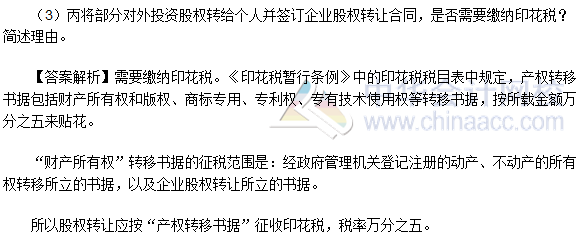

【点评】本题考核的知识点是印花税的征税范围。

(1)在奚卫华老师基础班第十一章第一讲中有所涉及;

(2)在陈立文老师强化提高班第十一章第一讲中有所涉及;

(3)在奚卫华老师考点串讲班第十一章第一讲中有所涉及;

(4)在2016年梦想成真《经典题解》第十一章226页的讲解中有所涉及;

(5)在2016年梦想成真《应试指南》第十一章250页的讲解中有所涉及;

(6)与2016年梦想成真《应试指南》第十一章263页的第1题考核的知识点一致;

(7)与2016年梦想成真《经典题解》第十一章241页第4题考核的知识点一致。

【点评】本题考核的知识点是企业所得税的扣除项目的相关规定。

(1)在奚卫华老师基础班第十章第五讲中有所涉及;

(2)在陈立文老师强化提高班第十章第三讲中有所涉及;

(3)在奚卫华老师考点串讲班第十章第二讲中有所涉及;

(4)在2016年梦想成真《经典题解》156页的讲解中有所涉及;

(5)与2016年梦想成真《经典题解》机考直达题库308页第100题考核的知识点一致;

(6)与2016年梦想成真《应试指南》第十章226页第8题考核的知识点一致。

【点评】本题考核的知识点是增值税及相关税费的计算。

(1)在奚卫华老师基础班第九章第一讲中有所涉及;

(2)在陈立文老师强化提高班第九章第一讲中有所涉及;

(3)在奚卫华老师第九章第一讲中有所涉及;

(4)在2016年梦想成真《应试指南》第九章137页的讲解中有所涉及;

(5)与2016年梦想成真《应试指南》第九章161页第10题考核的知识点相似;

(6)与2016年梦想成真第九章137页第25题考核的知识点相似。

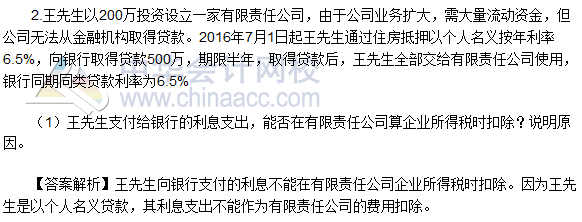

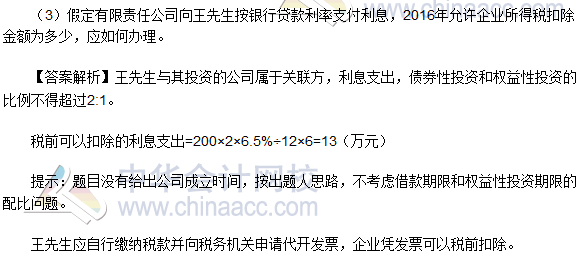

【点评】本题考核的知识点是关联企业利息费用的扣除相关的规定。

(1)在奚卫华老师基础班第十章第五讲中有所涉及;

(2)在陈立文老师强化提高班第十章第三讲中有所涉及;

(3)在奚卫华老师考点串讲班第十章第二讲中有所涉及;

(4)在2016年梦想成真《经典题解》第十章156页的讲解中有所涉及;

(5)与2016年梦想成真《应试指南》第十章228页第21题考核的知识点一致;

(6)与2016年梦想成真《经典题解》第十章178页第2题考核的知识点一致。

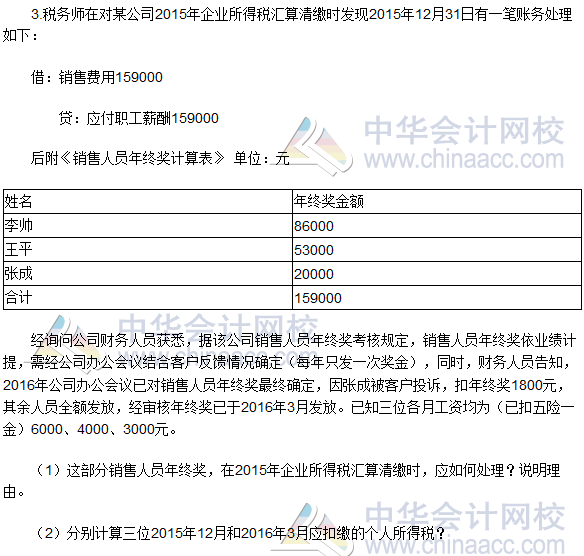

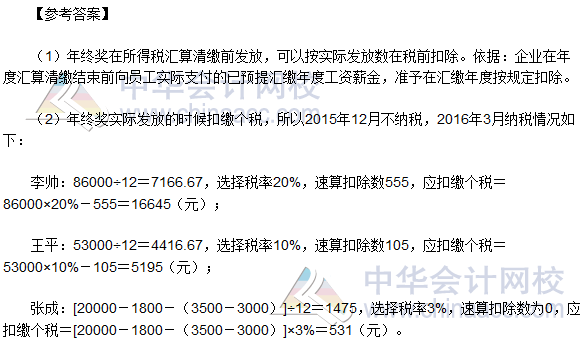

【点评】本题考核的知点是年终奖的计税方法相关的规定。

(1)在奚卫华老师基础班第十章第15讲中有所涉及;

(2)在陈立文老师强化提高班第十章第十四讲中有所涉及;

(3)在奚卫华老师考点串讲班第十章第三讲中有所涉及;

(4)在2016年梦想成真《经典题解》第十章187页的讲解中有所涉及;

(5)与2016年梦想成真《应试指南》第十章234页第4题考核的知识点一致;

(6)与2016年梦想成真《经典题解》第十章187页例题1考核的知识点一致。

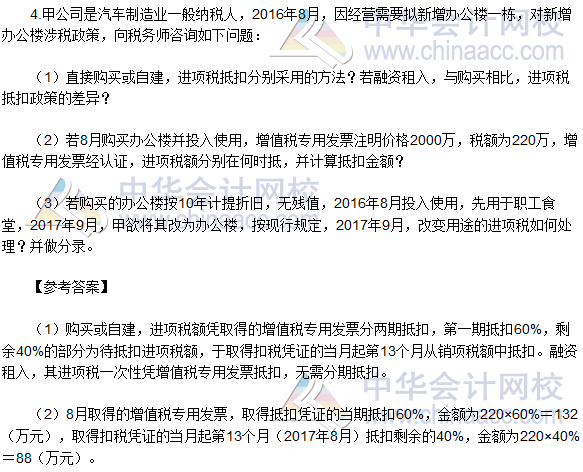

【点评】本题考核的知识点是进项税额抵扣的问题。

(1)在奚卫华老师基础班第九章第七讲中有所涉及;

(2)在陈立文老师强化提高班第九章第二讲中有所涉及;

(3)在奚卫华老师考点串讲班第九章第一讲中有所涉及;

(4)在2016年梦想成真《经典题解》第九章119页的讲解中有所涉及;

(5)与2016年梦想成真《应试指南》第九章162页第28题考核的知识点一致。

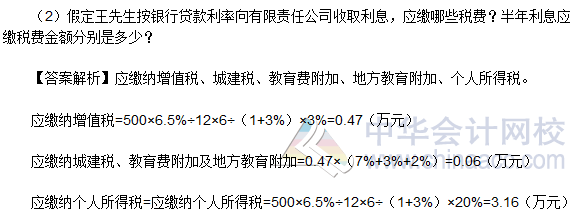

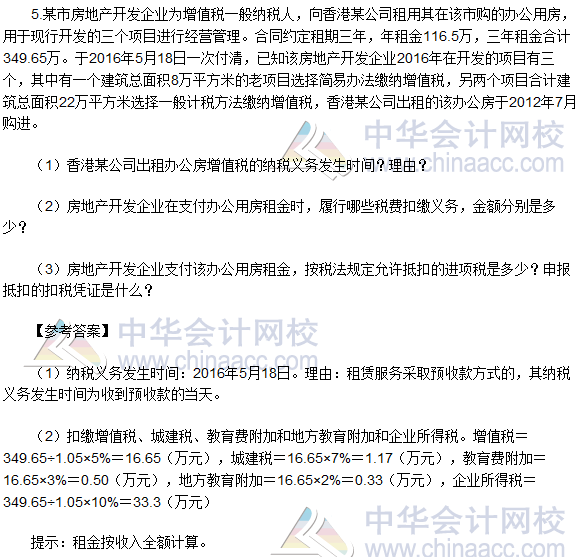

【点评】本题考核的知识点是跨县市不动产租赁服务的相关规定。

(1)在奚卫华老师基础班第九章第三讲中有所涉及;

(2)在奚卫华老师考点串讲班第九章第一讲中有所涉及;

(3)在2016年梦想成真《应试指南》第九章145页的讲解中有所涉及;

(4)与2016年梦想成真《应试指南》第二章51题和52题考核的知识点相似;

(5)与2016年梦想成真《经典题解》第二章80页计算题第4题考核的知识点相似。

![]()

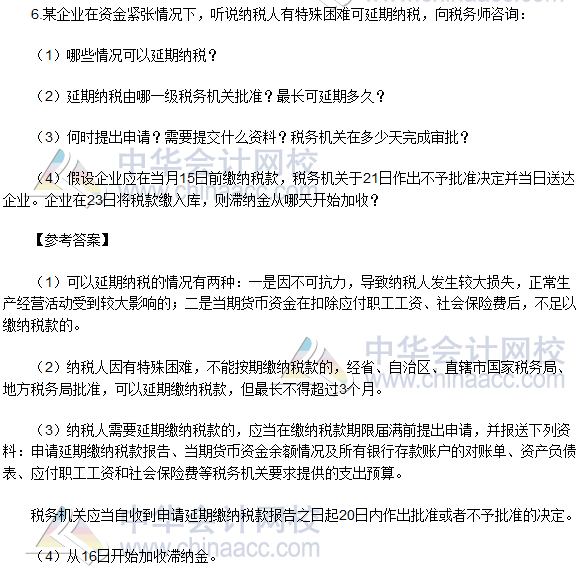

【点评】本题考核的知识点是延期纳税的相关规定。

(1)在奚卫华基础班第十三章第一讲中有所涉及;

(2)在陈立文老师强化提高班第十三章第一讲中有所涉及;

(3)在2016年梦想成真《应试指南》294页的讲解中有所涉及;

(4)与2016年梦想成真《经典题解》第十三章269页例题考核的知识点一致;

(5)与2016年梦想成真《应试指南》第十三章294页例题2考核的知识点一致。

(6)与2016年梦想成真《全真模拟试卷》第一套题4页19题考核的知识点一致。

,反正也是没怎么看书。。

,反正也是没怎么看书。。