2018年4月19日,国家税务总局发布了《国家税务总局 关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2018年第17号),为自2018年5月1日开始施行的增值税税率调整,作出了相应的新申报要求,提供了新的申报表。

从6月1日开始实施。

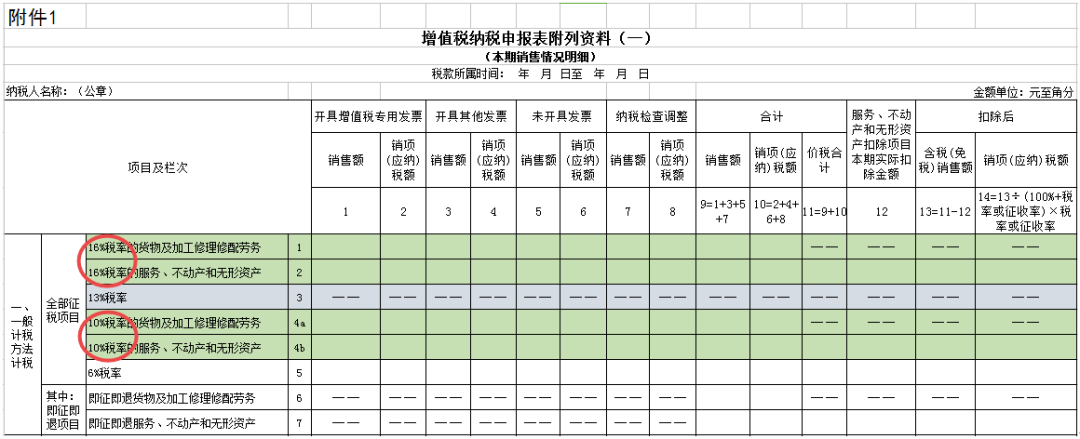

1. 17%、11%所在栏次的税率调整为16%和11%。

(1)附表一中的第1栏、第2栏、第4a栏、第4b栏项目名称分别调整为“16%税率的货物及加工修理修配劳务”“16%税率的服务、不动产和无形资产”“10%税率的货物及加工修理修配劳务”“10%税率的服务、不动产和无形资产”。

调整前:

调整后:

附表三

(2)附表三中的第1栏、第2栏项目名称分别调整为“16%税率的项目”“10%税率的项目”。

调整前:

调整后:

2. 自2018年6月1日起,纳税人申报适用17%、11%的原增值税税率应税项目时,按照申报表调整前后的对应关系,分别填写相关栏次。

考虑到纳税人可能会出现申报以前所属期税款的情形,文件明确,纳税人申报适用17%、11%的原税率应税项目时,按照申报表调整前后的对应关系,分别填写在相关栏次中。简单来说,从6月份申报期开始,纳税人如果要申报17%、11%的应税项目,可以分别填写在16%项目、10%项目的相关栏次内。

会圈儿君给大家用实例来详细说一下:

(1)5月1日之前按未开票收入申报了,5月1日之后补开17%、11%税率的发票,增值税怎么申报?

A公司为一般人,在2018年4月有一笔交易没有开票,但是做了无票收入,金额1000元,税额170元。在2018年5月20日开具了发票,在2018年6月的增值税申报表中应该如何申报这笔收入?如图:

如果2018年5月的增值税申报表中的未开票收入累计为负数,那么一般需要到大厅申报。

(2)2018年5月1日之前完成并开具了发票的销售行为,在5月1日之后纳税人发生销售退回、销售折让或开票有误需重新开票的情形如何申报?

以上几种情况都是需要开具红字发票的,开票有误还需要重新开具蓝字发票。

A公司为一般人,在2018年4月完成一笔商品销售,金额1000元,税额170元,同时开具了专用发票。在2018年5月12日,经客户检验认定商品存在瑕疵,并给予退回,5月20日,A公司开具了与原交易相同金额的红字发票。在2018年6月的增值税申报表中应该如何申报这笔收入?

如图:

(3)销售事项发生在2018年5月1日之前,但在当时没有做无票收入,在5月1日之后又需要开具原税率(17%、11%)的发票怎么申报?

从原理上说,这种情况属于前期申报差错,应当对前期进行更正申报之后,再申报本期的增值税。但是如果不进行前期差错更正申报,而直接按开票情况申报,理论上来说应该也是可以申报成功的。

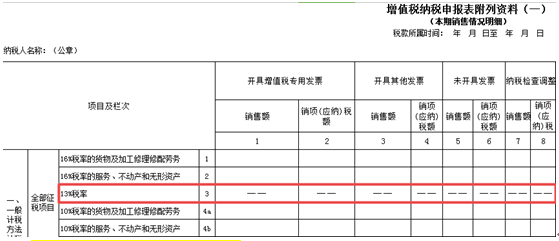

3. 附表一中的13%税率栏次不再填写。

调整前可填写:

调整后不可填写:

4. 《附表一》填表说明的变动。

《增值税纳税申报表附列资料(一)》中第14列的公式不再是一个统一的公式“14=13÷(100%+税率或征收率)×税率或征收率”,而是会随着行次的变化而发生变化:第2行、第4b行14列公式为:若本行第12列为0,则该行次第14列等于第10列。若本行第12列不为0,则仍按照第14列所列公式计算。

最重要的是:计算后的结果与纳税人实际计提销项税额有差异的,按实际填写。

5. 转登记的纳税人如何选择纳税申报的方式?

一般纳税人转登记为小规模纳税人后,自转登记日的下期起,按照简易计税方法计算缴纳增值税;转登记日当期仍按照一般纳税人的有关规定计算缴纳增值税。

(1)原来按月纳税,转登记后继续按月纳税。

这种情况非常简单,转登记日的当月,仍按照一般纳税人的规定纳税,从次月起改为简易计税。

(2)原来按月纳税,转登记后改为按季纳税。

转登记日的当月,仍应该按照一般纳税人的规定纳税,从转登日的次月起,改为简易计税,按季缴纳。比如,转登记日的所属月份为10月份,纳税人在10月仍按照一般纳税人的规定纳税,从11月起,改为简易计税,按季缴纳,11-12月份实现的税款,在19年1月申报期申报缴纳。

(3)原来按季纳税,转登记后继续按季纳税。

这与第一种情况一样,转登记日的当季,仍按照一般纳税人的规定纳税,从下一个季度起改为简易计税。

新的增值税申报表自2018年6月1日起开始施行,你做好准备了吗?

来源:会计圈那点事儿 作者:吴增晓 转载请联系授权,违者必究!