导 读

成本性态是财务管理一个重要的概念,进行量本利分析、经营杠杆分析等都会利用到,那么今天来结合图表,来认识一下它吧。

1 什么是成本性态

要理解成本性态,先说下成本动因与成本的关系。

其实我们可以简单粗暴得理解,成本动因是成本发生的原因,比如车间直接人工的工资的成本动因是工作时间,产品制作直接材料的成本动因是单位成本和产量。

按成本动因与成本的关系,可以分为变动成本、固定成本、混合成本。

2 变动成本

成本伴随成本动因的变动而变动,呈完全的比例关系。

比如产品的直接材料成本,假设每个产品需要2斤布料,那么100个就需要200个(2*100),他们存在直接的比例关系。

2 固定成本

固定成本不伴随成本动因的变动而变动,一般情况下保持一个数值

比如生产线的折旧成本的动因为产量,但是采取直线法折旧下,折旧成本不伴随产量的变动而变动,而是保持不变。

3 混合成本

混合成本其实是采取排他法得出的,即除了固定成本和变动成本之外的成本性态定义为混合成本,故混合成本其实包括多种类型。

常见的有半变动成本、阶梯式成本、延期变动成本和其他非线性成本。我们来一一来看。

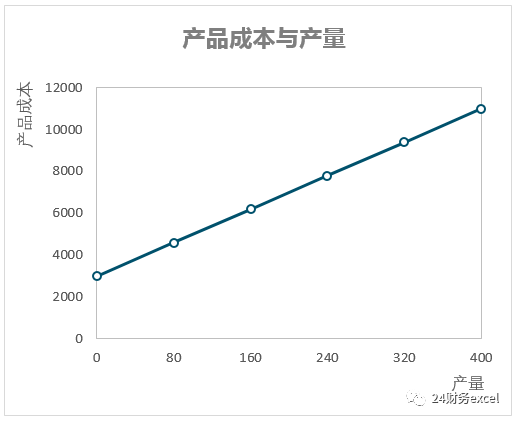

3.1 半变动成本

在初始基数上随成本动因正比例增长的成本。

比如产品成本一部分由固定成本构成(如折旧、租金等),一部分由变动成本构成(如直接材料、直接人工等)。

3.2 阶梯成本

总额随业务量呈阶梯式增长的成本。

比如公司通过租赁仓库进行存货的存放,伴随产量的增长,库存量伴随增长,当达到一定量导致老的仓库已经放满时,就需要租赁新的仓库,租金成本就阶梯上升,仓库租金成本与租用个数相关,故伴随产量呈现阶梯型变动。

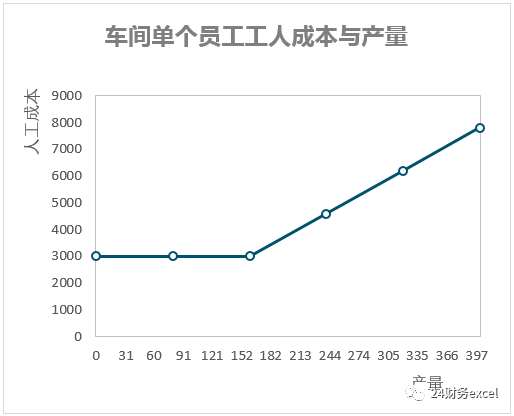

3.3 延期变动成本

在一定业务范围总额保持稳定,超过特定业务量则开始随业务量比例增长的成本。

假设每名员工组装的产品小于160个,每月领取固定工资3000元,当超过160个,超过部分每个奖励20元,这种情况就是典型的延期变动成本。工作中这种情况还是很常见。

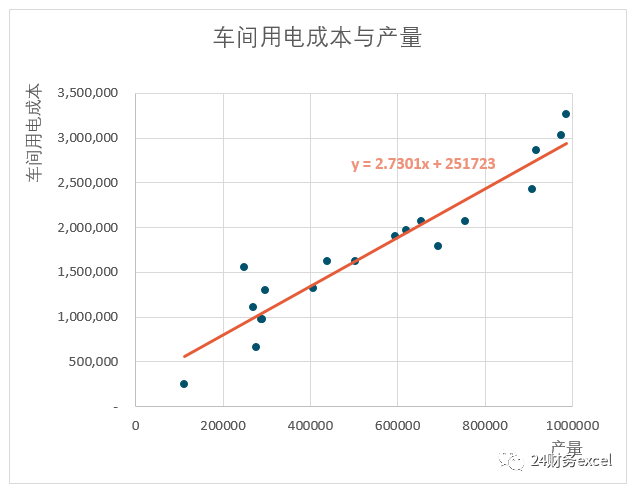

3.4 其他非线性成本

成本与量存在依存关系,但不是直线关系。

比如车间用电成本与产量有密切关系,但不仅仅受产量影响,这种情况就会出现非线性分布。我们需要实用线性回归来还原成本。