餐饮界从业人数之多,餐饮财务也是最好找工作的工种之一。因此,学好餐饮企业的财务处理,财务朋友还愁找不到工作吗?但餐饮企业的特点决定了餐饮会计核算较为复杂。今天我们就一起来看一看固定资产折旧怎么做账务处理吧!

企业会计准则应用指南附录-会计科目和主要账务处理

【注意】

餐饮行业后厨设备固定资产折旧一般是计入销售费用

借:销售费用一累计折旧 1,018.88

贷:累计折旧 1,018.88

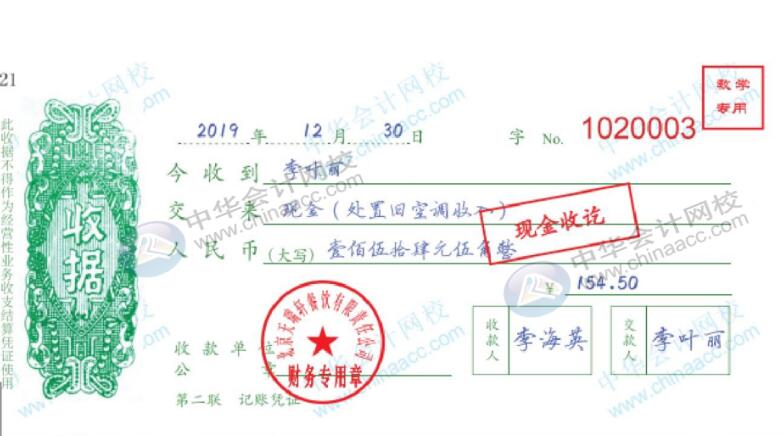

12月30日,处理旧空调收到154.50元现金。

企业会计准则应用指南附录-会计科目和主要账务处理

借:固定资产清理 200.00

累计折旧 3,800.00

贷:固定资产4,000.00

借:库存现金 154.50

贷:固定资产清理 150.00

应交税费—简易计税 4.50

借:应交税费一简易计税 1.50

贷:营业外收入 1.50

借:应交税费—简易计税 3.00

贷:应交税费—未交增值税 3.00

借:资产处置损益 50.00

贷:固定资产清理 50.00

你有了解餐饮企业固定资产折旧怎么处置了吗?想更全面更系统地学习餐饮企业的账务、税务处理以及成本管控的技能,可以关注正保会计网校胡雪飞老师的《餐饮企业全盘账务处理及纳税申报》哦!点击查看>>