论坛等级: 黄金会员

|

|

|

消费求中白酒和卷烟是复合计征

|

|

|

加油! |

论坛等级: 黄金会员

|

|

|

|

|

加油! |

论坛等级: 黄金会员

|

|

|

独立于房屋之外的建筑如围墙室外游泳池等,不是房产税的征税对象。房地产开发企业建造的商品房,在出售之前不征收房产税,但对出售之前房地产开发企业已使用或出租出借的商品房应按规定征收房产税。

|

|

|

加油! |

论坛等级: 黄金会员

|

|

|

投资入股担风险的情况有被投资人交房产税,不担风险的由投资人交房产税,相当于从租。出租房屋的如果属于经营性租赁由出租人交房产税,融资性租赁的由承租人交房产税。

|

|

|

加油! |

论坛等级: 黄金会员

|

|

|

房产税的纳税人是房屋产权的所有人,包括产权属于国家的由经营管理单位纳税,产权属于集体和个人所有的由集体单位和个人纳税。产权出典的由承典人纳税。产权所有人承典人不在房屋所在地的或产权未确定纠纷未解决的,由代管人或使用人纳税。无租使用其他房产的,由使用人纳税。

|

|

|

加油! |

论坛等级: 黄金会员

|

|

|

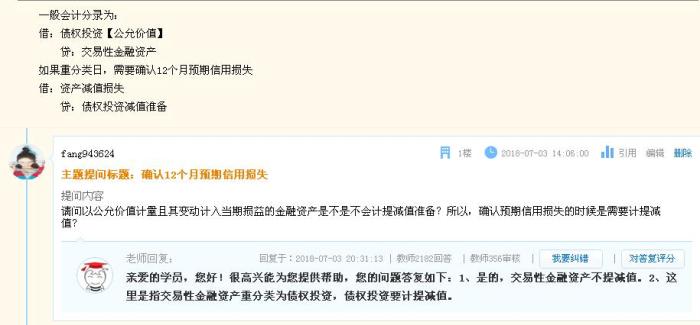

金融商品持有期间取得的非保本收益,不属于利息收入,不征增值税。 单位的员工为本单位提供应税服务,不征增值税。 单位为本单位的员工提供应税服务,不征增值税。 无偿提供的货物,不管是公益性质还是非公益性质,都需要视同销售,征税。 无偿提供的服务,如果是公益性质的,不征增值税;非公益性质的,视同销售。 |

|

|

加油! |

论坛等级: 黄金会员

|

|

|

在公允价值计量中使用的估值技术一经确定不得随意变更。企业变更估值技术属于估计变更,需要披露。公允价值的层次,第一层是要有相同的活跃市场上未调整的价格,第二层次输入值采用第一层以外的可观察的输入值,类似或非活跃市场中类似的报价。第三层采用不可观察输入值。♥公允价值计量结果所属层次取决于估值技术的输入值,公允价值计量结果所属层次由对公允价值计量整体而言重要的输入值所属的最低层次决定。进行调整的公允价值计量结果应该划分为第三层或第四层。如果是未经调整的数据属于第一层次所有局如果是经过调整的数据属于第二层次或第三层次输入值。

|

|

|

加油! |

论坛等级: 黄金会员

|

|

|

|

|

加油! |

论坛等级: 黄金会员

|

|

|

|

|

加油! |

论坛等级: 黄金会员

|

|

|

|

|

加油! |

论坛等级: 黄金会员

|

|

|

预计负债: 只要不是重大问题,都不是差错更正

|

|

|

加油! |

论坛等级: 黄金会员

|

|

|

【会计】

长期股权投资

|

|

|

加油! |

论坛等级: 黄金会员

|

|

|

【会计】 注意:注意形式的转换有别于模式的转换。 模式的转换是从成本模式转换为公允价值模式。(模式一经确定,可以变更,但是不得随意变更)不得从公允模式转换为成本模式。

|

|

|

加油! |