时间对于我们注会考生来讲是越来越珍贵,98天,3个月,我们到底能学习多少知识,怎样才能让自己在最短的时间内学到最重点的内容呢?注会大部分考生都是在职人员,甚至很多考生还需要带宝宝,照顾家庭,所以学习规划、学习重点是需要这些考生进行整理的。考试过程中比较爱考的一个是重难点的内容另一个就是变化的新知识,为了让注会考生们能够尽快掌握相关知识点,小H整理出了相关重要的知识点,小伙伴们可以收藏啦!

会计

一、注会会计新增或变动知识点

(一)第三章存货

新增存货盘盈的处理★★

(二)第四章固定资产

1.新增企业取得不动产固定资产、在建工程涉及增值税进项税额分年抵扣★

2.新增固定资产盘盈★

(三)第八章长期股权投资与企业合并

1.新增长期股权投资的基本概念★★

2.新增长期股权投资的确认★★

3.新增涉及或有对价的相关处理★★

(四)第十章负债和所有者权益

应交增值税按照营改增规定重新编写★★★

(五)第十一章收入、费用和利润

1.新增代理进出口业务的处理★

2.政府补助按照新准则进行修改★★★

(六)第十四章所得税

新增资产负债表债务法的思路★

(七)第十五章外币折算

1.新增“两项交易观”

2.新增专门借款外币汇兑差额的确认★★

3.新增外币报表折算差额的计算方法★

(八)第二十章每股收益

新增等待期内限制性股票对每股收益的影响★★

二、注会会计重点关注知识点

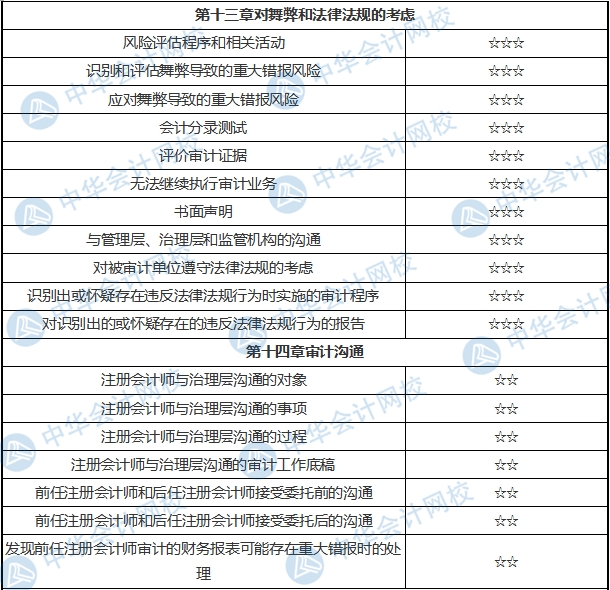

审计

税法

(一)2017年教材内容的主要变化

2017年教材较2016年有较大变化,删除原第四章“营业税法”和第十五章“税务代理和税务筹划”,教材由15章变为13章;新增了“营改增”相关政策等内容;小税种章节结构有调整,尤其是土地增值税、资源税和房产税一章进行了合并重组,涉及的变动比较大。

(二)2017年注会税法重点关注知识点汇总及其考察星级

经济法

财务成本管理

(一)2017年教材内容的主要变化

1.增加了管理会计内容的比重

增加的内容主要包括:

(1)保利分析;

(2)短期经营决策概述;

(3)生产决策;

(4)定价决策;

(5)企业组织结构与责任中心划分;

(6)财务业绩评价与非财务业绩评价;

(7)平衡计分卡应用简例;

(8)管理会计报告。

2.对原有的内容进行了整合

(1)把2016年第二章“财务报表分析”和第三章“长期计划与财务预测”合并为第二章“财务报表分析和财务预测”;

(2)把2016年第十二章“普通股与长期债务筹资”和第十三章“混合筹资与租赁”合并,成为第十一章“长期筹资”;

(3)把原来的第十九章“营运资本投资”和第二十章“营运资本筹资”合并为第十二章“营运资本管理”。

3.对一些知识点的位置做了调整

(1)“资本市场效率”原来属于第十章“资本结构”的内容,现在调整到第一章;

(2)“存货决策”原来属于第十九章“营运资本投资”的内容,现在调整到第十七章“短期经营决策”。

4.删除了一些知识点

主要包括:

(1)财务管理的基本原则;

(2)经营资产和金融资产的识别、经营负债和金融负债的识别;

(3)长期计划;

(4)利润分配的项目和顺序;

(5)市场增加值。

5.增加了一些知识点

除了管理会计中增加的知识点以外,还增加了下列知识点:

(1)优先股的期望报酬率;

(2)售后回租;

(3)作业成本管理。

(二)重点关注知识点汇总及其考察星级

公司战略与风险管理

2017年《公司战略与风险管理》这门课程,主要会分为两个板块,第一个板块是2017年教材新增的知识点,这部分内容需要大家在复习时多加注意,新增的知识点历来都是考试的重点,第二板块是需要重点关注的知识点汇总,帮助大家更好的筛选重点,把握得分点。

一、新增知识点汇总

整体来说新增内容不是很多,大部分是把原有的内容改写之后重新划分了章节。删减的内容倒是不少,如果您是往年的考生,今年在复习时一定要注意教材变动了的内容。

二、重要知识点汇总

★表示各知识点的考频指数。★一般重要;★★比较重要;★★★非常重要。