历年考试规律总结——《中级会计实务》《财务管理》《经济法》(点击查看)

对于不少考生来说,中级会计职称财务管理的难度系数也是非常高的,财管公式记不住,不会用,考试题折磨到考生怀疑人生。如果我们提前熟悉并掌握了中级财务管理的考试规律,提前复习打好基础,这样的问题是不是就可以解决了呢?掌握规律,提前针对性练习、巩固、吃透,想必考试也会迎刃而解。

正保会计网校为广大中级会计职称考生归纳总结了财务管理的考试规律, 为考生助力!赶紧收藏死磕吃透它,考试轻松通过!

<考试题型与分值>

从2013年~2018年的情况来看,考试的题型题量较为稳定,均为单项选择题25道、多项选择题10道、判断题10道、计算分析题4道、综合题2道。预计2019年的题型、题量及分值分布与2018年相同。

<考试规律分析>

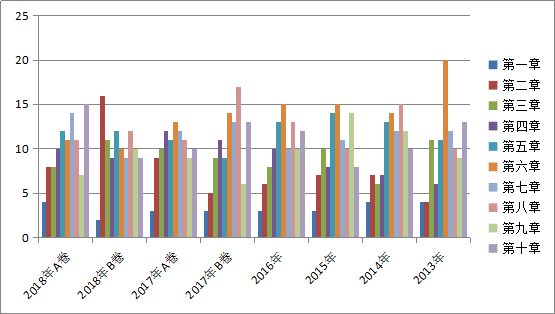

注:本图横轴代表年份,纵轴代表分值。

这是什么?“乱花渐欲迷人眼”! 不要怕!听专业教学老师给你细细分析。

从近6年的试题来看,呈现出以下几个方面的规律:

1.命题严格限定在考试大纲和教材范围内。

试题覆盖面广,试题涉及所有章和70%以上的节。

2.部分考点在各年间有重复。

比如第二章“名义利率与实际利率”知识点,在2013年判断题、2015年单选题,2016年单选题、判断题,2017年单选题、2018年单选题中均进行了考查。

3.以前年度的客观题考点在近几年考试的主观题中进行考核,综合题的综合性越来越强。

从2017年和2018年的试题来看,以前年度的计算性客观题考点在这两年的计算分析题中进行了考核。比如对于现值的计算,2018年单独作为一个计算题出现;标准离差、预期收益率等知识点在2017年单独作为一个计算题出现。

综合题难度不是很大,但是题目的综合性越来越强,而且综合题涉及知识点逐渐细化。比如2018年综合题对融资租赁的租金计算、资金习性预测法等知识点进行了考核,这些知识点以前年度只在客观题中进行考核;再比如2017年综合题中对销售百分比法、现金周转期等知识点进行了考核,这些知识点以前年度只在单选题中进行考核。

4.各章考核分值差异逐渐变小。

请看上面那个“迷眼”图,除了第一章在2~4分之间波动之外,其他章节在考试中所占分值和比重,自2013年至2018年,差异是逐渐变小的。

<考情、考点分析>

1、客观题考情、考点

2013年~2018年的试题中,每一年客观题都是涉及了中级财务管理的每一个章节,并且第四章、第六章、第七章、第九章是客观题考核的重点章节。

其中“实际利率计算”,近些年在客观题中有过7次考查;“零基预算法”、“发行普通股股票的筹资特点”、“现金收支日常管理——现金周转期”、“短期偿债能力分析”,这些知识点近些年在客观题中有过5次考查。5次以上啊,这考点必须收藏!

2、主观题考情、考点

第二章财务管理基础考点:终值与现值的计算、风险衡量——方差、标准差、标准差率、证券资产组合的预期收益率、资本资产定价模型的基本原理

本章在以前年度都是在客观题中进行考核,2017年和2018年开始在主观题,即计算分析题和综合题中进行考核。作为财务管理基础,本章节无论是应试还是学习,都应该作为重点章节。

第三章预算管理考点:零基预算法、弹性预算法、定期预算法、滚动预算法、销售预算、生产预算、制造费用预算、现金预算

本章主要考点是预算的编制方法和业务预算的编制,一般的出题思路是将预算编制方法作为背景或者条件进行业务预算的编制或者计算相关业务预算中的数据。现金预算多次考核,属于高频考点。

第四章筹资管理(上)考点:融资租赁的租金计算

本章内容基本为客观题考点,只有2018年在综合题中考核了融资租赁的租金计算。

第五章筹资管理(下)考点:因素分析法、销售百分比法、资金习性预测法、资本成本率计算的基本模式、银行借款的资本成本率、公司债券的资本成本率、优先股的资本成本率、普通股的资本成本率—股利增长模型法、资本资产定价模型法、留存收益的资本成本率、平均资本成本的计算、经营杠杆与经营杠杆系数、财务杠杆与财务杠杆系数、总杠杆与总杠杆系数、每股收益分析法、公司价值分析法

本章每年都有主观题考核,其中,资金需要量预测、资本成本、杠杆效应、资本结构,都是常规考点。

第六章投资管理考点:项目现金流量—投资期、营业期、终结期、净现值、年金净流量、现值指数、内含报酬率、回收期、固定资产更新决策—寿命期不同的设备重置决策、股票的价值、股票投资的收益率

本章每年都有主观题考核,其中,投资项目财务评价指标、项目投资管理、证券投资管理都是常规考点。

第七章营运资金管理考点:确定目标现金余额的存货模型、现金收支日常管理—现金周转期、信用条件、经济订货基本模型、再订货点、存货陆续供应和使用模型、短期借款的信用条件、短期借款的成本、商业信用的形式

本章每年都有主观题考核,其中,确定目标现金余额的存货模型、信用条件决策、最优存货量的确定、商业信用的形式都可以独立考核;现金周转期、短期借款的成本可以与其他知识点结合在计算题或者综合题中进行考核。

第八章成本管理考点:量本利分析的基本原理、保本分析、安全边际分析、多种产品量本利分析、目标利润分析、利润敏感性分析、量本利分析在经营决策中的应用、标准成本的制定、直接材料标准成本的制定、直接人工标准成本的制定、变动成本差异的计算及分析、直接人工成本差异的计算分析、责任中心及其考核、利润中心、投资中心

本章每年都有主观题考核。其中,量本利分析、标准成本的制定、成本差异的计算分析都是常规考点,责任中心及其考核可以与其他知识点结合考核主观题。

第九章收入与分配管理考点:趋势预测分析法—移动平均法、指数平滑法、全部成本费用加成定价法、目标利润定价法、变动成本定价法、剩余股利政策、固定股利支付率政策、股利支付形式、股票股利

本章每年都有主观题考核,但是独立出题的情况不多,多数情况下都是第九章的内容(销售预测的定量分析法、产品定价方法、股利政策、股利支付形式)与其他章节内容结合考核计算分析题或者综合题。

第十章财务分析与评价考点:短期偿债能力分析、长期偿债能力分析、营运能力分析、盈利能力分析、发展能力分析、现金流量分析—获取现金能力的分析、收益质量分析、市盈率、每股净资产、市净率、杜邦分析法

本章每年都有主观题考核,其中,财务报表分析可以独立考核计算分析题,也可以与上市公司特殊财务分析指标或者股利政策等知识点结合考查计算分析题。本章内容经常与其他章节内容结合考查综合题。

以上,对考点的分析对广大考生一定有帮助,赶紧收藏学习!2019中级会计职称备考已经开始,正保会计网校教学老师为每一位考生整理汇总了预计变化和不变内容,大家可以参照学习!2019预计变化和不变内容整理>>

现在报名2019中级会计职称辅导课,报名即可学习上一年课程,对于不变的内容提前学习,提前巩固,打好基础!待新教材发布后,正保会计网校会陆续更新新课件,大家对照学习变化内容吗,巩固不变内容,相信在2019年9月能取得好成绩,成为一名合格的中级会计师!课程详情>> 报名学习>>

本文是正保会计网校原创文章,转载请注明来自正保会计网校。