注册会计师《审计》稳拿20分系列一:审计风险

请注意下面一贴是题目,大家先将知识点复习一下,再做习题

论坛等级: 论坛元老

|

|

最美女会计

|

论坛等级: ★★学员

|

|

|

假定不存在相关内部控制,某一认定发生重大错报的可能性.这个是什么风险?

|

|

论坛等级: ★★学员

|

|

|

【3·单选题】

下列与重大错报风险相关的表述中,正确的是( )。 A.重大错报风险是因错误使用审计程序产生的 B.重大错报风险是假定不存在相关内部控制,某一认定发生重大错报的可能性 C.重大错报风险独立于财务报表审计而存在 D.重大错报风险可以通过合理实施审计程序予以控制 只有这题错了? 还不知道B 错哪里? |

|

论坛等级: ★★★★★学员

|

|

|

1.AC 2.AC 3.C 4. A 5.A 6.D 7.A 8.B 9.ABC 10.D 12.BD 13.B

|

|

|

2016年 初级会计师 会计91 经济法基础90 2017年 中级会计师 会计95 经济法80 财务管理88 注会 会计81 财管83 经济法71.5 税务师 财务与会计 114 2018年 注会 审计74 税法74.5 战略68.5 税务师 税一 122.5 税二 110 实务 97.5 |

论坛等级: ★学员

|

|

|

1abc 2ac 3c 4a 5a 6d 7a 8a 9abc 10a 12bd 13b

|

|

论坛等级: 论坛元老

|

|

|

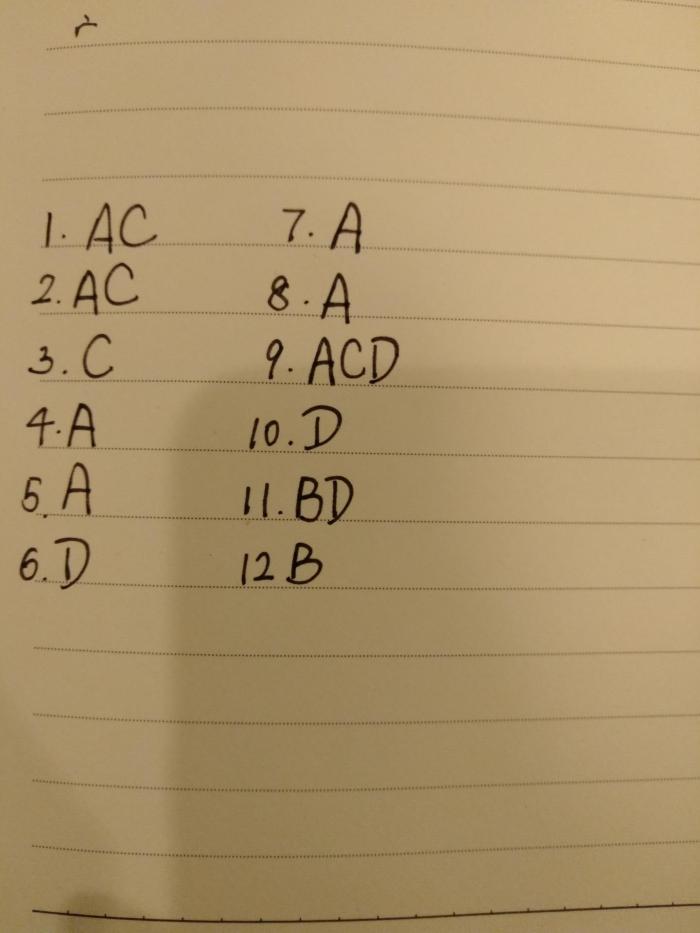

拍了图片

|

|

论坛等级: ★学员

|

|

|

1.AC 2.AC 3.C 4. A 5.A 6.D 7.A 8.B 9.ABC 10.D 12.BD 13.B

|

|