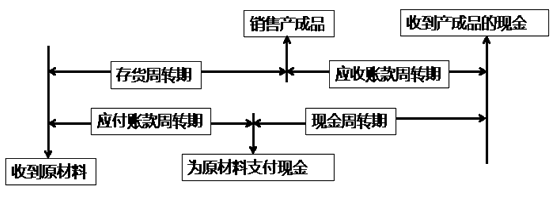

经营周期=存货周转期+应收账款周转期

现金周转期=经营周期-应付账款周转期

现金周转期=存货周转期+应收账款周转期-应付账款周转期

存货周转期=存货平均余额/每天的销货成本

应收账款周转期=应收账款平均余额/每天的销货收入

应付账款周转期=应付账款平均余额/每天的购货成本

【提示】如果要减少现金周转期,可以从以下方面着手:加快制造与销售产成品来减少存货周转期;加速应收账款的回收来减少应收账款周转期;减缓支付应付账款来延长应付账款周转期。

二、收款管理

1.收款成本

收款成本包括浮动期成本,管理收款系统的相关费用(例如银行手续费)及第三方处理费用或清算相关费用。

2.收款浮动期

收款浮动期是指从支付开始到企业收到资金的时间间隔。有下列三种类型;

(1)邮寄浮动期:从付款人寄出支票到收款人或收款人的处理系统收到支票的时间间隔。

(2)处理浮动期:是指支票的接收方处理支票或将支票存入银行以收回现金所花的时间。

(3)结算浮动期:是指通过银行系统进行支票结算所需的时间。

3.收款方式的改善

电子支付方式对比纸基(或称纸质)支付方式是一种改进。电子支付方式提供了如下好处:

(1)结算时间和资金可用性可以预计;

(2)向任何一个账户或任何金融机构的支付具有灵活性,不受人工干扰;

(3)客户的汇款信息可与支付同时传送,更容易更新应收账款;

(4)减少或消除了收款浮动期,降低了收款成本,收款过程更容易控制,并且提高了预测精度。

三、付款管理

主要任务是尽可能延缓现金的支出时间(必须是合理合法的),早收晚付。

1.使用现金浮游量

现金浮游量是指由于企业提高收款效率和延长付款时间所产生的企业账户上的现金余额和银行账户上的企业存款余额之间的差额。

2.推迟应付款的支付

3.汇票代替支票

4.改进员工工资支付模式

5.透支

6.争取现金流出与现金流入同步

7.使用零余额账户

企业与银行合作,保持一个主账户和一系列子账户。企业只在主账户保持一定的安全储备,而在一系列子账户不需要保持安全储备。当某个子账户签发的支票需要现金时,所需要的资金立即从主账户划拨过来,从而使更多的现金可以用作他用。