应考虑的现金流量:

应考虑的现金流量:| 新旧设备目前市场价值 | 对于新设备而言,目前市场价格就是新设备的购价,即原始投资额;对于旧设备而言,目前市场价值就是旧设备的重置成本或变现价值。 |

| 新旧设备残值变价收入 | 残值变价收入应作为现金流出的抵减。 |

| 新旧设备的年营运成本 | 即年付现成本。如果考虑每年的营业现金流入,应作为每年营运成本的抵减。 |

安保公司新旧设备资料 单位:元

| 旧设备 | 新设备 | |

| 原价 预计使用年限 已经使用年限 税法残值 最终报废残值 目前变现价值 每年折旧费(直线法) 每年营运成本 | 35000 10年 4年 5000 3500 10000 3000 10500 | 36000 10年 0年 4000 4200 36000 3200 8000 |

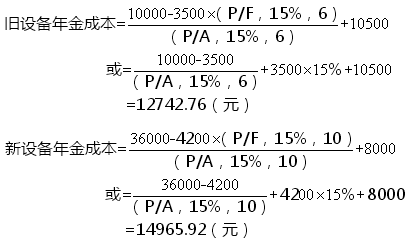

上述计算表明,继续使用旧设备的年金成本12742.76元,低于购买新设备的年金成本14965.92元,每年可以节约2223.16元,应当继续使用旧设备。