量本利分析的假设:

(1)总成本由固定成本和变动成本两部分组成;

(2)销售收入与业务量呈完全线性关系;

(3)产销平衡;

(4)产品产销结构稳定。

一、量本利分析的基本关系式

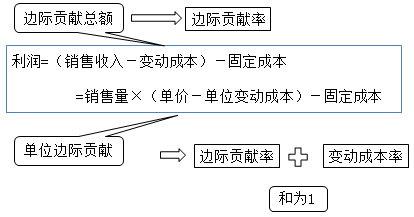

息税前利润=销售收入-总成本

=销售收入-(变动成本+固定成本)

=销售量×单价-销售量×单位变动成本-固定成本

=销售量×(单价-单位变动成本)-固定成本 二、边际贡献

单位边际贡献=单价-单位变动成本

边际贡献总额=销售收入-变动成本

单位边际贡献=单价-单位变动成本 (等是两边同时除以单价)

单位边际贡献/单价=1-单位变动成本/单价