1.财务杠杆

财务杠杆,是指由于固定性利息费用的存在,而使得企业的净利润变动率大于息税前利润变动率的现象。财务杠杆反映了股权资本报酬的波动性,用以评价企业的财务风险。

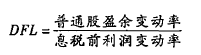

2.财务杠杆系数(DFL)

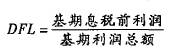

上式经整理,财务杠杆系数的计算也可以简化为:

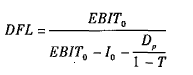

如果企业即存在固定利息的债务,也存在固定股息的优先股,则财务杠杆系的计算进一步调整为:

式中:Dp为优先股股利;T为所得税税率。

3.财务杠杆与财务风险

财务杠杆放大了资产报酬变化对净利润的影响,财务杠杆系数越高,表明财务风险也就越大。

论坛等级: 论坛元老

|

1.财务杠杆 财务杠杆,是指由于固定性利息费用的存在,而使得企业的净利润变动率大于息税前利润变动率的现象。财务杠杆反映了股权资本报酬的波动性,用以评价企业的财务风险。 2.财务杠杆系数(DFL)

上式经整理,财务杠杆系数的计算也可以简化为:

如果企业即存在固定利息的债务,也存在固定股息的优先股,则财务杠杆系的计算进一步调整为:

式中:Dp为优先股股利;T为所得税税率。 3.财务杠杆与财务风险 财务杠杆放大了资产报酬变化对净利润的影响,财务杠杆系数越高,表明财务风险也就越大。 |

最美女会计

|