一般来说,用新设备来替换旧设备如果不改变企业的生产能力,就不会增加企业的营业收入,即使有少量的残值变价收入,也不是实质性收入增加。因此,大部分以旧换新进行的设备重置都属于替换重置。在替换重置方案中,所发生的现金流量主要是现金流出量。如果购入的新设备性能提高,扩大了企业的生产能力,这种设备重置属于扩建重置。

寿命期不同的设备重置决策

寿命期不同的设备重置方案,用净现值指标可能无法得出正确决策结果,应当采用年金净流量法决策。寿命期不同的设备重置方案,在决策时有如下特点:

1.扩建重置的设备更新后会引起营业现金流入与流出的变动,应考虑年金净流量最大的方案。替换重置的设备更新一般不改变生产能力,营业现金流入不会增加,只需比较各方案的年金流出量即可,年金流出量最小的方案最优。

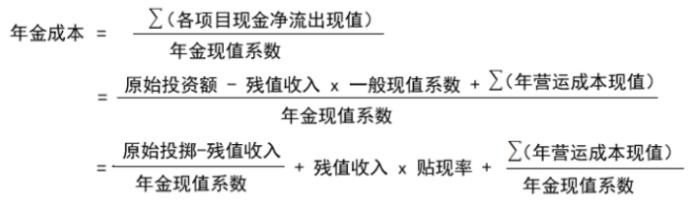

2.如果不考虑各方案的营业现金流入量变动,只比较各方案的现金流出量,我们把按年金净流量原理计算的等额年金流出量称为年金成本。替换重置方案的决策标准,是要求年金成本最低。扩建重置方案所增加或减少的营业现金流入也可以作为现金流出量的抵减,并据此比较各方案的年金成本。.

3.设备重置方案运用年金成本方式决策时,应考虑的现金流量主要有:①新旧设备目前市场价值。对于新设备而言,目前市场价格就是新设备的购价,即原始投资额;对于旧设备而言,目前市场价值就是旧设备的重置成本或变现价值。②新旧价值残值变价收入。残值变价收人应作为现金流出的抵减。残值变价收入现值与原始投资额的差额,称为投资净额。③新旧设备的年营运成本,即年付现成本。如果考虑每年的营业现金流人,应作为每年营运成本的抵减。

4.年金成本可在特定条件下(无所得税因素、每年营运成本相等),按如下公式计算: