论坛等级: ★★★★★学员

|

|

|

|

|

|

|

论坛等级: ★★★★★学员

|

|

|

|

|

|

论坛等级: ★★★★★学员

|

|

|

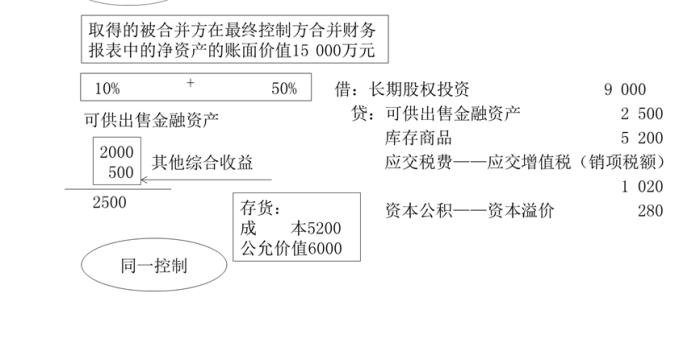

20×9年1月1日,A公司取得同一控制下的B公司25%的股份,实际支付款项90 000 000元,能够对B公司施加重大影响。相关手续于当日办理完毕。当日,B公司可辨认净资产账面价值为330 000 000元(假定与公允价值相等)。20×9年及2×10年度,B公司共实现净利润15 000 000元,无其他所有者权益变动。 2×11年1月1日,A公司以定向增发30 000 000股普通股(每股面值为1元,每股公允价值为4.5元)的方式取得同一控制下另一企业所持有的B公司35%股权,相关手续于当日完成。 进一步取得投资后,A公司能够对B公司实施控制。当日,B公司在最终控制方合并财务报表中的净资产的账面价值为345 000 000元。假定A公司和B公司采用的会计政策和会计期间相同,均按照10%的比例提取法定盈余公积。A公司和B公司一直同受同一最终控制方控制。上述交易不属于一揽子交易。不考虑相关税费等其他因素影响。 分析: ①确定合并日长期股权投资的初始投资成本。 345000000*(25%+35%)=207000000 |

|

|

|