为进一步支持稳就业、保就业、促消费,助力构建新发展格局,2020年12月4日国家税务总局出台了2020年第19号公告,进一步简便优化部分纳税人个人所得税预扣预缴方法有关事项。

政策变动,对税务师考试会有哪些影响呢?

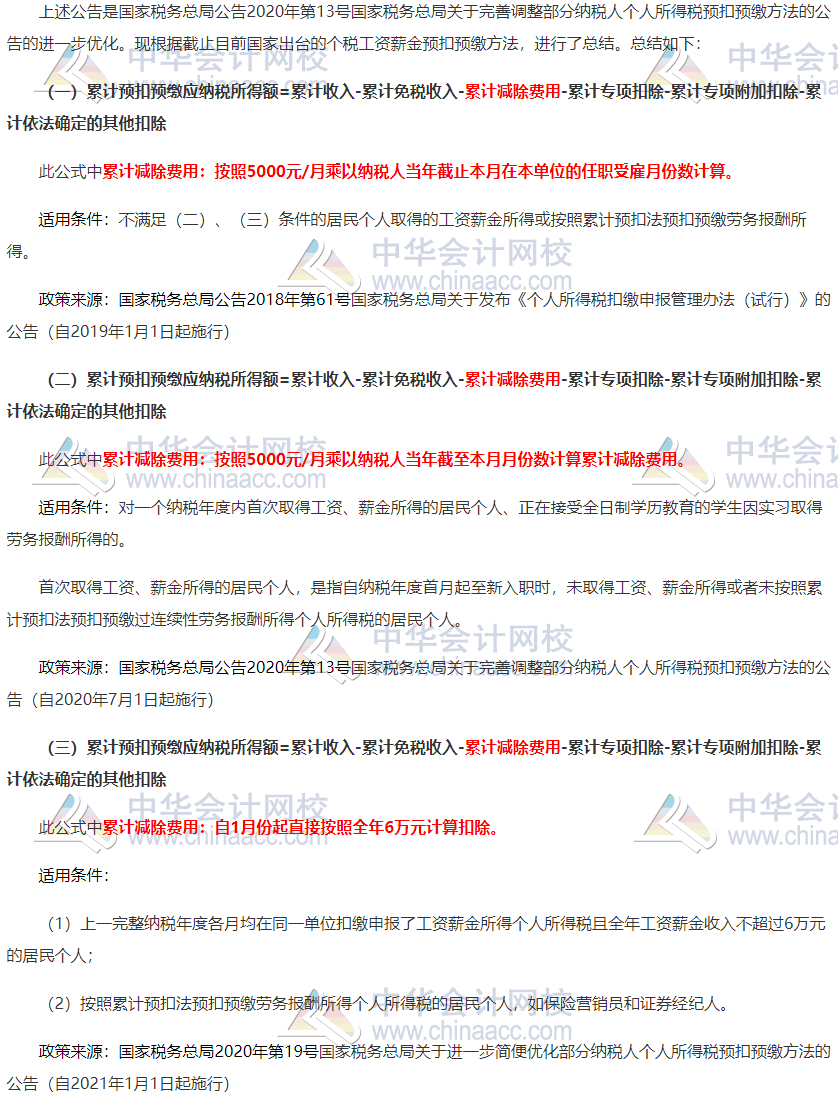

01、公告主要内容

《公告》主要优化了两类纳税人的预扣预缴方法:

一 是上一完整纳税年度各月均在同一单位扣缴申报了工资薪金所得个人所得税且全年工资薪金收入不超过6万元的居民个人。具体来说需同时满足三个条件:

(1)上一纳税年度1-12月均在同一单位任职且预扣预缴申报了工资薪金所得个人所得税;

(2)上一纳税年度1-12月的累计工资薪金收入(包括全年一次性奖金等各类工资薪金所得,且不扣减任何费用及免税收入)不超过6万元;

(3)本纳税年度自1月起,仍在该单位任职受雇并取得工资薪金所得。

二 是按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人,如保险营销员和证券经纪人。同样需同时满足以下三个条件:

(1)上一纳税年度1-12月均在同一单位取酬且按照累计预扣法预扣预缴申报了劳务报酬所得个人所得税;

(2)上一纳税年度1-12月的累计劳务报酬(不扣减任何费用及免税收入)不超过6万元;

(3)本纳税年度自1月起,仍在该单位取得按照累计预扣法预扣预缴税款的劳务报酬所得。

明确该政策适用时间:本公告自2021年1月1日起施行。

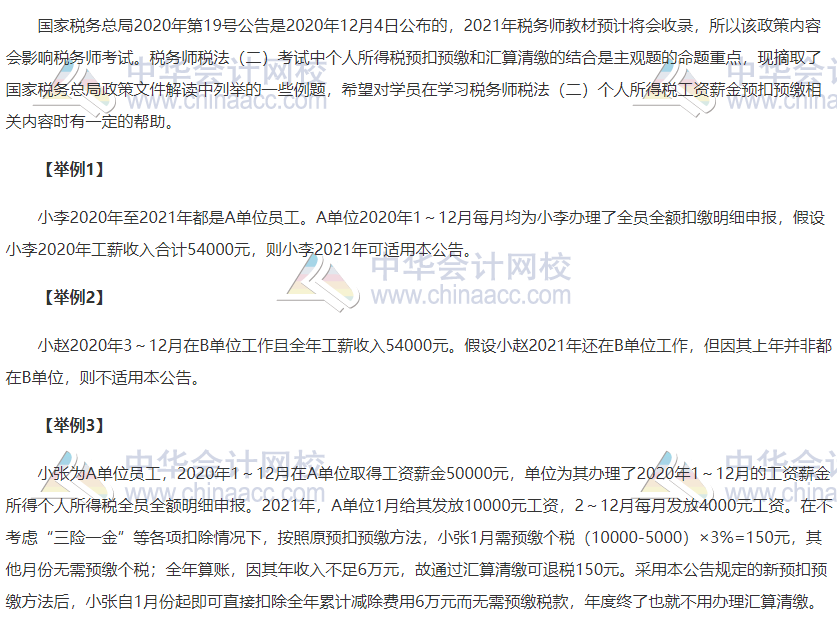

02、知识点延伸

03、对考试的影响

2020年税务师考试成绩查询入口15日9:00开通!点击这里去查分>>查完成绩的考生赶快开始新一阶段的备考吧!2021税务师新课开通 老师喊你去学习>>